Opis

PIERWSZE 10 ZAKUPÓW TYLKO 125 $, BĄDŹ PIERWSZY! NIE PRZEGAP OKAZJI!

KLIKNIJ W LINK, ABY ZOBACZYĆ STATYSTYKI NA ŻYWO: https://ct.spotware.com/investor/NAtb-bqVdYFEVA?lang=it&theme=light&platform=ios

ŚLEDŹ STATYSTYKI NA ŻYWO TUTAJ https://ct.spotware.com/investor/m9HDwmEBFXA?lang=en&theme=light&platform=ios

ZAWSZE DOPASOWUJEMY NASZE ALGORYTMY DO WARUNKÓW RYNKOWYCH, CO OZNACZA, ŻE TY TEŻ MOŻESZ TO ZROBIĆ!

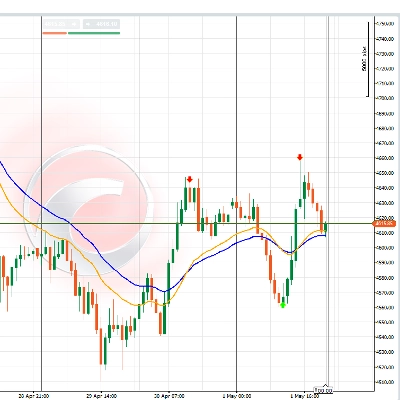

Bitcoin Fractal AlphaEdge to algorytm cTrader nowej generacji stworzony dla traderów wymagających precyzji, elastyczności i rygoru statystycznego. Opierając się na zaawansowanej dynamice wolumenu, potwierdzeniu przepływu zleceń oraz fraktalnej analizie rynku, system ten jest zaprojektowany do nawigacji zmian reżimów, filtrowania szumów strukturalnych i realizacji z kontrolą ryzyka na poziomie instytucjonalnym. Niezależnie od tego, czy handlujesz kryptowalutami, głównymi parami walutowymi czy parami krzyżowymi, FractalTail Pro dostosowuje się do geometrii rynku, zamiast narzucać sztywne wskaźniki na zmieniające się warunki.

🔍 Nieskończona przewaga rdzenia: analiza fraktalna Mandelbrota i wykrywanie kurtozy z grubym ogonem

Tradycyjne modele handlowe zakładają, że zwroty cenowe podążają za rozkładem normalnym (Gaussa). Kryptowaluty jednak słyną z rozkładów z grubym ogonem — ekstremalne ruchy występują znacznie częściej niż przewidują standardowe modele.

FractalTail Pro (Alpha Hedge 2.0) integruje silnik analizy fraktalnej inspirowany Mandelbrotem, który mapuje samopodobieństwo rynku w czasie i skali. Mierząc wymiar fraktalny ruchu cenowego wraz z progami kurtozy w czasie rzeczywistym, algorytm identyfikuje moment przejścia rynku w reżim z grubym ogonem. Pozwala to na:

- Przewidywanie rozszerzeń zmienności zanim się w pełni ujawnią

- Rozróżnianie między wybiciami strukturalnymi a statystycznymi odchyleniami

- Dynamiczne dostosowywanie stref unieważnienia, ustawianie stopów i wielkości pozycji, aby unikać pułapek ryzyka ogona

- Wykorzystywanie setupów odwrócenia do średniej lub kontynuacji trendu z potwierdzonymi statystycznie przewagami

Ta rama fraktalno-kurtozowa stanowi fundament systemu, przekształcając surowe dane cenowe w probabilistyczną mapę zmian reżimów rynkowych.

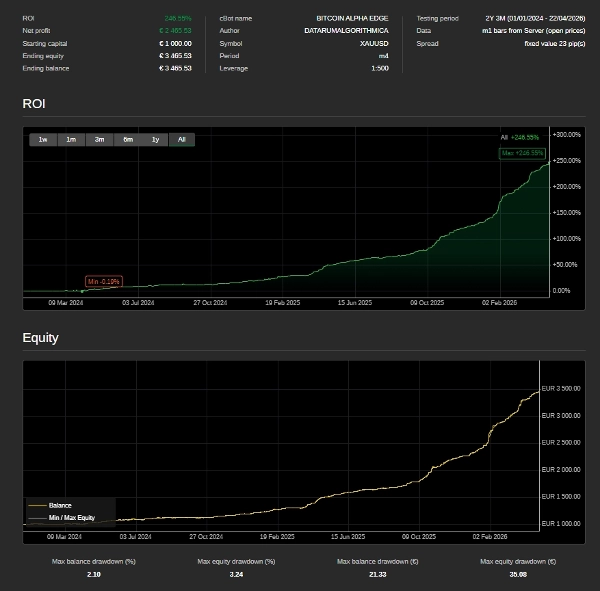

Algorytm został rygorystycznie przetestowany i zoptymalizowany dla Bitcoina (BTCUSD) oraz Ethereum (ETHUSD) w warunkach wykonywania z ustalonym spreadem. Stałe spready eliminują zmienny poślizg i zniekształcenia spowodowane rozszerzaniem spreadu podczas skoków zmienności, zapewniając zachowanie przewagi statystycznej podczas sesji o dużym wpływie. Optymalizacja na interwale m30 wychwytuje strukturalne zmiany wewnątrzdniowe, jednocześnie filtrując mikro-szum, co czyni ją idealną dla traderów swing-day, którzy cenią sobie konsekwencję ponad skalpowanie o wysokiej częstotliwości.

💹 Dlaczego sprawdza się na wszystkich parach walutowych FX

Choć dostrojony do kryptowalut, architektura BTC ALPHA HEDGE 2.0 jest z natury wielozasobowa i niezależna od interwału czasowego. Sprawdza się wyjątkowo dobrze na rynkach ZŁOTA i FX, ponieważ:

- Fraktalne samopodobieństwo: Ruch cen FX wykazuje spójne prawa skalowania w różnych interwałach, co pozwala silnikowi fraktalnemu niezawodnie wykrywać granice reżimów na parach głównych, pobocznych i krzyżowych.

- Jasność przepływu zleceń: Wysoka płynność i udział instytucji tworzą czyste nierówności wolumenu delta (CVD) oraz dobrze zdefiniowane węzły profilu wolumenu, które algorytm wykorzystuje do potwierdzeń o wysokim przekonaniu.

- Dostosowanie do reżimu: Rynki FX przechodzą między fazami odwrócenia do średniej a trendującymi. Filtr Hurst-fraktal automatycznie dostosowuje zachowanie strategii do dominującego reżimu rynkowego, unikając fałszywych sygnałów podczas konsolidacji i maksymalizując zyski podczas czystych trendów.

- Na panelu informacyjnym wykresu

- Wykonanie uwzględniające sesje: Wbudowane wykrywanie skoków zmienności i dzienne wyłączniki obwodowe naturalnie synchronizują się z nakładaniem sesji FX, zapewniając ochronę kapitału podczas okresów niskiej płynności lub anomalii wywołanych wiadomościami.

🛡️ Kluczowe cechy

- Mapowanie reżimów fraktalnych Mandelbrota i kurtozy z grubym ogonem

- Zaawansowany profil wolumenu

- Adaptacja reżimu z wieloma filtrami (trend, odwrócenie do średniej, skoki zmienności)

- Zarządzanie ryzykiem na poziomie instytucjonalnym: Dynamiczny breakeven, częściowe realizacje zysków, dzienne limity strat i ograniczenia częstotliwości transakcji

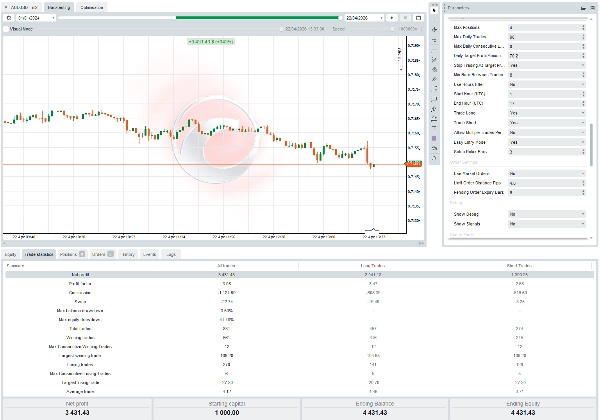

- Czysty interfejs cTrader: Wizualne sygnały, panel statusu i przełączniki debugowania bez zaśmiecania wykresu

- W pełni konfigurowalny: Domyślne ustawienia wstępnie zoptymalizowane z regulowanymi parametrami w cTrader Automate

📊 Jak to działa

FractalTail Pro nie opiera się na opóźnionych średnich kroczących ani sztywnych przecięciach wskaźników. Zamiast tego syntetyzuje:

- Analizę struktury fraktalnej w celu identyfikacji samopodobieństwa rynku i granic reżimów

- Mapowanie delta wolumenu i profilu w celu potwierdzenia instytucjonalnego przepływu zleceń

- Filtry kurtozy i wykrywania skoków w celu izolowania statystycznie istotnych setupów

- Precyzyjne mechanizmy ryzyka które automatycznie skalują wielkość pozycji, przesuwają stop lossy i zabezpieczają częściowe zyski

Gdy wszystkie filtry się zgrają, algorytm wykonuje transakcje z wcześniej zdefiniowanymi poziomami unieważnienia, wyzwalaczami breakeven i celami ryzyko-zysk. Dzienne wyłączniki obwodowe i limity kolejnych strat zapewniają kontrolę nad spadkami podczas reżimów odchyleń.

⚠️ Ważne uwagi

- Optymalizowany dla interwału m30, ale dostosowalny do innych okresów wewnątrzdniowych/swingowych

- Najlepsza wydajność obserwowana na rachunkach z ustalonym spreadem lub surowych ECN, aby zachować przewagę statystyczną podczas zmienności.

- Testuj w cTrader Demo przed wdrożeniem na żywo. Zawsze dostosuj ustawienia do warunków wykonania swojego brokera.

- Wyniki historyczne nie gwarantują przyszłych rezultatów. Handel wiąże się z dużym ryzykiem.

FractalTail Pro jest stworzony dla traderów, którzy rozumieją, że rynki nie są losowe — są fraktalne, sterowane reżimami i statystycznie przewidywalne na korzyść. Stosuj z dyscypliną, zarządzaj ryzykiem rygorystycznie i pozwól, by prawdopodobieństwo działało na twoją korzyść.

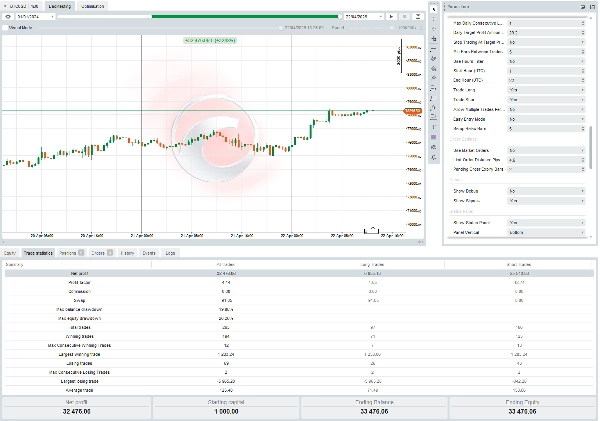

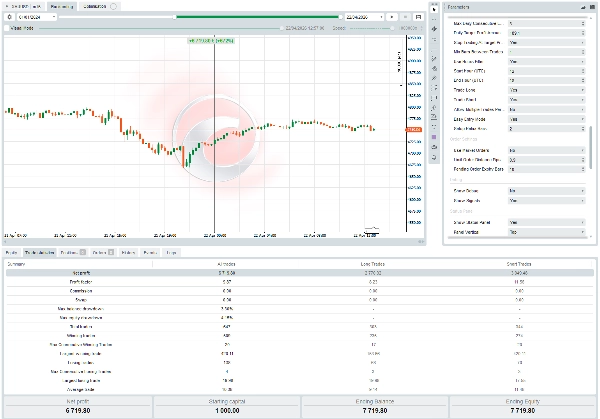

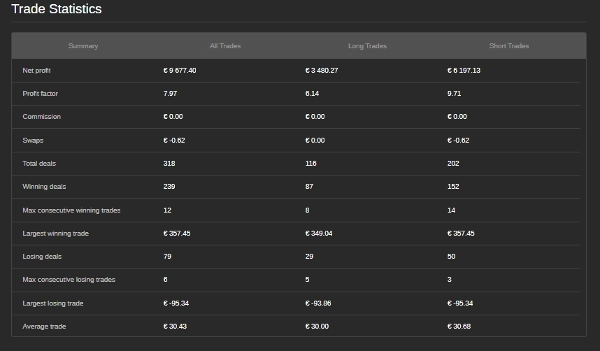

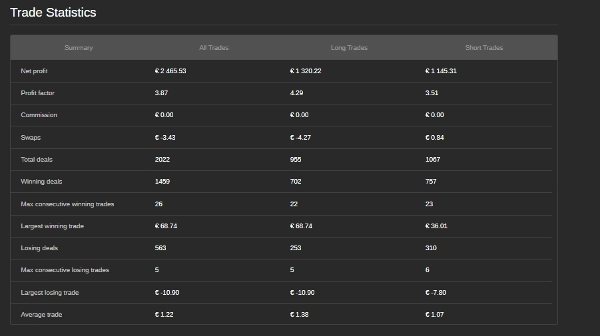

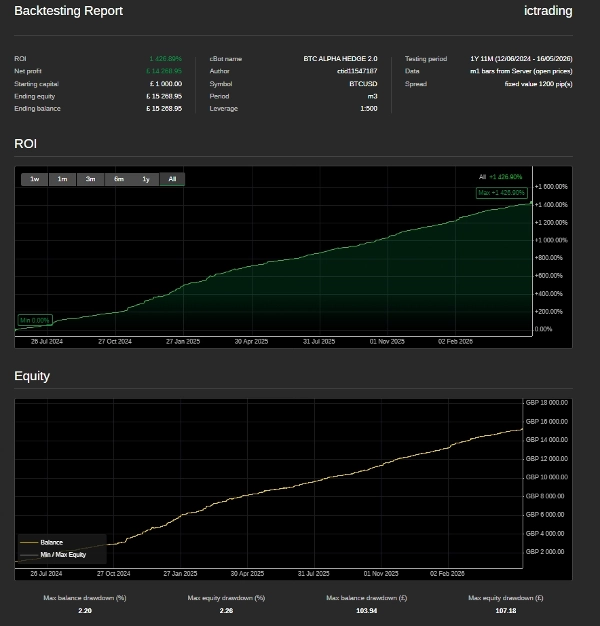

WYNIKI TESTÓW HISTORYCZNYCH (Tylko do celów informacyjnych)

Wszystkie testy historyczne przeprowadzono na produktach CFD za pomocą wbudowanego testera cTrader, używając danych tickowych ze zmiennymi spreadami. Nie stosowano dopasowywania krzywej do prezentowanych wyników. Ustawienia były niezależnie zmieniane w różnych interwałach i instrumentach.

Ważne zastrzeżenie: Wyniki testów historycznych są hipotetyczne i oparte na danych historycznych. Nie odzwierciedlają wyników handlu na żywo. Warunki rynkowe, spready, poślizgi i jakość wykonania brokera wpłyną na rzeczywiste rezultaty. Zawsze testuj na koncie demo przed zastosowaniem jakiejkolwiek strategii automatycznej na koncie rzeczywistym. Handluj odpowiedzialnie i ryzykuj tylko kapitał, który możesz stracić.

Aktualnie algorytm jest dostrajany za pomocą walidacji krokowej. W handlu na żywo wyniki mogą różnić się od testów historycznych z powodu dynamiki rynku w czasie rzeczywistym.

Wszystkie ustawienia CBot mogą być udostępnione, a także parametry aktualizowane na życzenie.

PODSUMOWANIE KLUCZOWYCH CECH

- System sygnałów złożony z pięciu silników z konfigurowalnymi wagami

- Dynamiczne wykrywanie reżimu zmienności (Zakres / Skok)

- Adaptacyjne TP i SL oparte na warunkach rynkowych

- Podwójny tryb wykonania: zlecenia rynkowe i zlecenia limit z celowaniem na poziomy strukturalne

- Pełny trailing stop, breakeven i dzienny wyłącznik obwodowy

- Ochrona przed spreadem i poślizgiem dla ochrony jakości wykonania

- Filtr sesji z ochroną zamknięcia w piątek

- Tryb szczegółowego logowania dla pełnej przejrzystości sygnałów

- Kompatybilny ze wszystkimi brokerami oferującymi produkty CFD na cTrader

- Algorytm może być optymalizowany, testowany historycznie i wdrażany dla dowolnej pary FX, indeksu, surowca lub CFD z rentownością

Algorytmy nigdy nie powinny być uruchamiane z domyślnymi parametrami lub błędną konfiguracją, ponieważ są to główne powody, dla których algorytm nie działa poprawnie na rynkach na żywo.

ZALECANA KONFIGURACJA

- Instrumenty: Dowolny produkt CFD dostępny na cTrader (pary FX, indeksy, surowce)

- Interwały czasowe: M1, M2, M15, M30 (wszystkie przetestowane — wymagana optymalizacja specyficzna dla instrumentu)

- Broker: Dowolny broker cTrader z wyceną raw/ECN

- Kapitał początkowy: Minimum 1 000 $ z konserwatywnym stałym rozmiarem pozycji

- Najpierw testuj: Zawsze uruchamiaj na demo przez minimum 4 tygodnie przed przejściem na żywo

WYPRÓBUJ WERSJĘ

Dla wersji próbnej produktu wykorzystaliśmy bardziej przejrzystą metodę walidacji krokowej na rynku na żywo, tutaj w zespole Datarum Algorithmica Quant Development, dążymy do dostarczania tylko produktów z rentownymi statystykami na żywo.

Datarum Algorithmica rozwija i inżynieruje tylko z myślą o zwycięstwie i niczym innym.

Wszyscy klienci muszą jednak pamiętać, że warunki rynkowe na żywo różnią się w zależności od brokera CFD.

WAŻNE ZASTRZEŻENIA

Brak gwarancji wyników: Handel instrumentami finansowymi wiąże się z dużym ryzykiem. Wyniki historyczne, w tym testy wsteczne lub odtwarzanie danych historycznych, nie są wskaźnikiem przyszłych rezultatów. Twórca nie składa żadnych oświadczeń ani gwarancji dotyczących rentowności, spójności czy zachowania spadków na rynkach na żywo.

Zależność od rynku i brokera: Rzeczywiste wyniki różnią się w zależności od jakości wykonania brokera, warunków spreadu, poślizgu, płynności, zmienności wiadomości i infrastruktury serwerowej. Algorytm i jego logika zakładają stabilne środowiska wykonania o niskiej latencji.

Odpowiedzialność za parametry: Wszystkie konfigurowalne ustawienia (odstępy siatki, mnożniki, ryzyko na transakcję, filtry sesji, wielkość lota, trailing stopy, parametry Aero-Differential, ustawienia silnika V10 itd.) są regulowane przez użytkownika. Nieprawidłowa konfiguracja może zwiększyć ekspozycję, naruszyć limity depozytu zabezpieczającego lub wywołać niezamierzone grupowanie pozycji. Użytkownicy muszą dokładnie testować zestawy parametrów w środowiskach demo przed wdrożeniem na żywo.

Używaj na własne ryzyko: Instalując lub uruchamiając ten CBot, potwierdzasz, że przeczytałeś, zrozumiałeś i zaakceptowałeś wszystkie wymagania techniczne, odpowiedzialności konfiguracyjne i ujawnienia ryzyka. Twórca nie ponosi odpowiedzialności za straty, wezwania do uzupełnienia depozytu, błędy platformy ani odchylenia wykonania wynikające z handlu na żywo.

ELEKTRONICZNA SIEĆ KOMUNIKACYJNA (ECN) — INFORMACJA O WYKONANIU

Elektroniczna Sieć Komunikacyjna to zautomatyzowany system komputerowy, który automatycznie dopasowuje zlecenia kupna i sprzedaży dla papierów wartościowych i CFD. Pozwala głównym brokerom i indywidualnym traderom handlować bezpośrednio bez pośrednika, takiego jak specjalista giełdowy. Jakość silnika dopasowującego i realizacji zleceń brokerów-dealerów różni się w branży i wymaga aktywnego monitorowania poślizgu i spreadów przez traderów, ograniczając maksymalny spread i maksymalny poślizg, aby uzyskać optymalne dopasowanie zleceń.

Ważne jest zrozumienie, że biura brokerów-dealerów często nie dopasowują strategii algorytmicznych traderów detalicznych, ze względu na wymagania techniczne, takie jak opóźnienie VPS <1ms, ale także z powodu wewnętrznych wyborów routingu brokerów. CFD to ceny syntetyczne, nie rozliczane centralnie na poziomie giełdy, lecz algorytmicznie dopasowywane przez biura brokerów-dealerów.

WYMAGANIA DOTYCZĄCE OPTYMALIZACJI

Ten algorytm jest zaprojektowany zarówno dla początkujących, jak i zaawansowanych traderów, ale absolutnie nie nadaje się do pasywnego lub nieprzetestowanego wdrożenia. Dla każdego instrumentu finansowego, którym chcesz handlować — czy to para walutowa, indeks, surowiec czy indywidualny CFD na akcje — musisz przeprowadzić własny proces optymalizacji, aby znaleźć optymalne ustawienia. Zachowanie rynku różni się znacznie między instrumentami, a to, co działa idealnie na jednym symbolu, nie zadziała na innym bez odpowiedniego dostrojenia.

To jest precyzyjne narzędzie dla poważnych, aktywnych traderów, którzy rozumieją, że adaptacja do rynku jest kluczem do długoterminowej rentowności.

Wyniki historyczne, w tym wszelkie prezentowane wyniki testów wstecznych, nie gwarantują przyszłych rezultatów. Wydajność algorytmu będzie się różnić w zależności od warunków rynkowych, jakości wykonania brokera, opóźnień i konfiguracji parametrów. Nie składamy oświadczeń, że jakiekolwiek konto osiągnie lub prawdopodobnie osiągnie zyski lub straty podobne do tych pokazanych w testach historycznych.

Algorytm wymaga optymalizacji specyficznej dla instrumentu. Parametry, które działają dobrze na jednym symbolu lub interwale, mogą powodować straty na innym. Użytkownicy są wyłącznie odpowiedzialni za przeprowadzenie własnych testów i walidacji przed wdrożeniem algorytmu na koncie rzeczywistym.

Wszelkie prawa zastrzeżone. © Datarum Algorithmica. Żadna część tego produktu, w tym między innymi jego własne algorytmy, niestandardowe wskaźniki, konfiguracje parametrów, kod źródłowy i logika handlowa, nie może być reprodukowana, dystrybuowana, odtwarzana, dekompilowana, modyfikowana ani wykorzystywana do tworzenia dzieł pochodnych bez wyraźnej pisemnej zgody Datarum Algorithmica. Bitcoin Fractal AlphaEdge oraz cała powiązana własność technologiczna są znakami towarowymi i tajemnicami handlowymi Datarum Algorithmica. Nieautoryzowane użycie, odsprzedaż lub redystrybucja są surowo zabronione.

Podsumowanie

Optimized primarily for the M30 timeframe and fixed-spread or raw ECN accounts, it features institutional-grade risk management including dynamic breakeven, partial profit-taking, daily loss caps, and trade frequency limits. Execution modes support market and limit orders with structural level targeting, complemented by spread and slippage guards and session-aware filters with Friday close protection.

The bot offers a clean, configurable cTrader UI with visual signals and verbose logging for transparency. It requires instrument-specific optimization and thorough demo testing before live deployment. Recommended starting capital is $1,000 with conservative sizing. The system is suitable for active traders who prioritize statistical rigor and market adaptability. Backtests cover BTCUSD and ETHUSD CFDs over multiple years but do not guarantee future results. Users must manage risk responsibly and adjust parameters to their broker’s execution environment.

Opinie klientów

5 | 40 % | |

4 | 40 % | |

3 | 20 % | |

2 | 0 % | |

1 | 0 % |