คำอธิบาย

Amplitude Momentum Label — การตรวจจับแนวโน้มแบบปรับตัวโดยใช้ความผันผวน

Amplitude Momentum Labeler รวมแนวคิดขั้นสูงหลายอย่างเข้าด้วยกัน:

- การตรวจจับระบอบ — ระบุช่วงแนวโน้มที่แท้จริง

- การปรับตัวตามความผันผวน — ปรับแต่งตัวเองตามสภาพตลาดปัจจุบัน

- VWAP แบบไดนามิก — เน้นระดับการดึงกลับและการต่อเนื่องที่มีความหมาย

- ตัวประมาณการส่วนต่าง Roll Spread — สัญญาณจุดเข้าใหม่ที่เหมาะสมในช่วงแนวโน้ม

- โมดูลการเพิ่มประสิทธิภาพ — พร้อมคุณสมบัติการเพิ่มประสิทธิภาพด้วยตนเอง**

สิ่งนี้สร้างตัวบ่งชี้อัจฉริยะที่ปรับตัวเองได้ ซึ่งให้ความชัดเจน ความยืดหยุ่น และโซนการซื้อขายที่นำไปใช้ได้จริง—โดยไม่ต้องปรับแต่งด้วยมืออย่างต่อเนื่อง

มันคืออะไร?

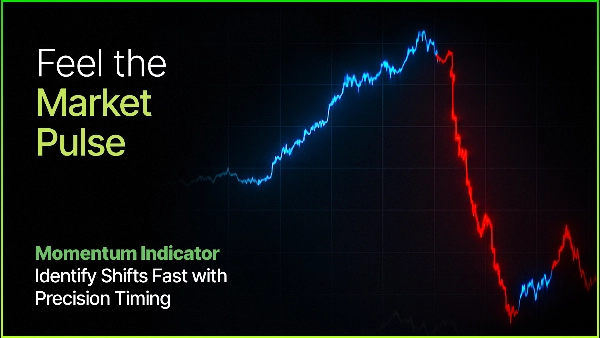

Amplitude Momentum Labeler คือ ตัวบ่งชี้ตรวจจับระบอบ ที่ระบุเมื่อใดที่ตลาดเข้าสู่หรือออกจากช่วงโมเมนตัมขึ้นหรือลง—แบบเรียลไทม์.

แตกต่างจากการตัดกันของค่าเฉลี่ยเคลื่อนที่แบบดั้งเดิม มันวัด การเปลี่ยนแปลงโมเมนตัมที่แท้จริง โดยประเมินการเคลื่อนที่ของราคาและความแข็งแกร่งของการกลับตัว

คำถามหลัก

ตลาดกำลังอยู่ในช่วงโมเมนตัมหรือไม่—และในทิศทางใด?

เพื่อตอบคำถามนี้ ตัวบ่งชี้ติดตาม:

- แอมพลิจูด — ระยะทางที่ราคาขยับ;

- ลำดับ — ลำดับที่ราคาสูงสุดและต่ำสุดเกิดขึ้น.

การเคลื่อนไหวที่แข็งแกร่งตามด้วยการกลับตัวที่มีความหมายบ่งชี้จุดเริ่มต้นของระบอบโมเมนตัมใหม่

วิธีการทำงาน

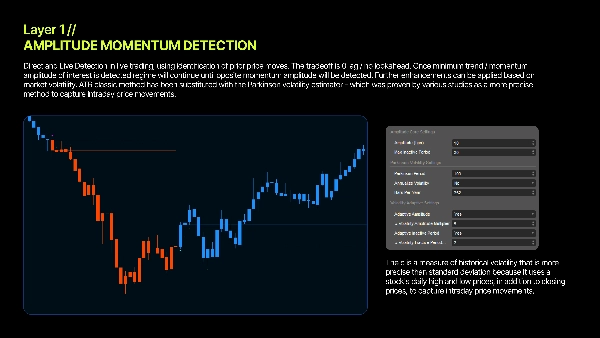

1. วัดสวิง

ตัวบ่งชี้อัปเดตจุดสูงสุดและต่ำสุดของราคาอย่างต่อเนื่อง

ความแตกต่างของพวกมัน—แอมพลิจูด—กำหนดขนาดสวิงปัจจุบันของตลาด

2. ตรวจจับการกลับตัว

- การลดลงอย่างรวดเร็วตามด้วยการฟื้นตัวอย่างแข็งแกร่ง → **โมเมนตัมขึ้น**

- การเพิ่มขึ้นอย่างรวดเร็วตามด้วยการลดลงอย่างแข็งแกร่ง → **โมเมนตัมลง**

3. ยืนยันความสำคัญ

เฉพาะการกลับตัวที่เกินเกณฑ์ที่ปรับตามความผันผวนเท่านั้นที่จะทำให้เกิดสัญญาณที่ถูกต้อง

4. ตรวจจับความเหนื่อยล้า

หากราคาหยุดเคลื่อนไหว ตัวบ่งชี้จะระบุความเหนื่อยล้าของโมเมนตัมและกลับสู่สถานะเป็นกลาง

ความผันผวนแบบ Parkinson — เกณฑ์ปรับตัว

ตัวบ่งชี้ส่วนใหญ่ใช้พารามิเตอร์คงที่ ตัวนี้ปรับตัวโดยอัตโนมัติ โดยใช้ ความผันผวนแบบ Parkinson—ซึ่งรวมช่วงสูง/ต่ำภายในวัน—ตัวบ่งชี้ปรับความไวตามสภาพตลาดจริง ผลลัพธ์คือประสิทธิภาพที่สม่ำเสมอในสภาพแวดล้อมที่เงียบสงบและผันผวน (พิสูจน์ทางสถิติว่ามีประสิทธิภาพมากกว่าวิธี ATR)

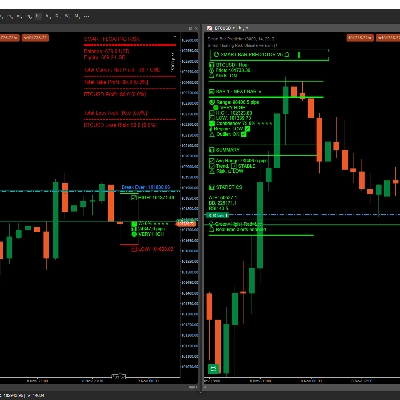

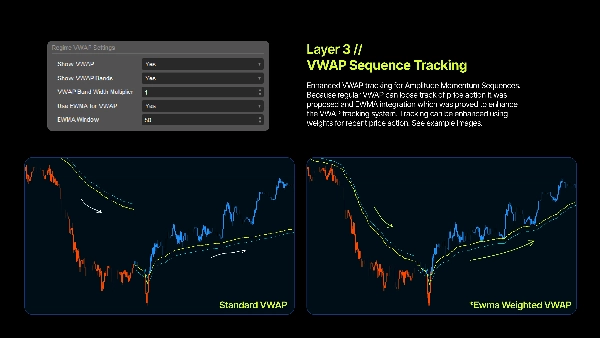

Regime VWAP — ระดับไดนามิกสำหรับการเข้าใหม่

เมื่อระบอบใช้งาน ตัวบ่งชี้จะคำนวณ VWAP เฉพาะสำหรับแนวโน้มนั้น ซึ่งให้ ระดับแนวรับและแนวต้านแบบไดนามิก สถาบันต่างๆ พึ่งพา VWAP อย่างมาก และราคามักตอบสนองรอบๆ มัน—ทำให้เหมาะสำหรับการเข้าใหม่ในช่วงดึงกลับ

โหมด EWMA

เปิดใช้งาน EWMA เพื่อให้น้ำหนักราคาล่าสุดมากขึ้น สร้างเส้นโค้ง VWAP ที่เรียบและตอบสนองได้ดี เหมาะสำหรับการระบุการเข้าใหม่ในช่วงแนวโน้มยาว

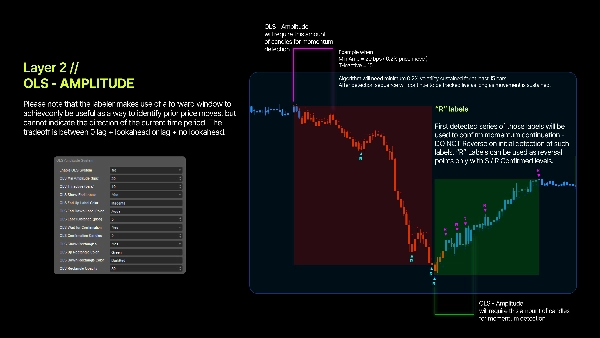

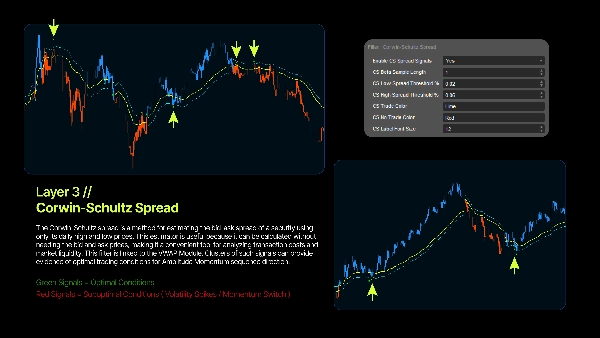

ตัวประมาณการส่วนต่าง Roll Spread - ตัวกรองไดนามิกสำหรับการเข้าใหม่

ตัวประมาณการส่วนต่าง roll spread เป็นวิธีการประมาณส่วนต่างบิด-ถามจากราคาซื้อขายที่สังเกตได้ โดยปกติใช้ความแปรปรวนอนุกรมของการเปลี่ยนแปลงราคา พัฒนาโดย Roll ซึ่งสมมติว่าการซื้อขายต่อเนื่องสลับกันระหว่างราคาบิดและถาม และข้อมูลใหม่ไม่ได้เคลื่อนราคาที่ "แท้จริง" อย่างต่อเนื่อง แม้ว่าวิธีเดิมจะง่ายและเป็นพื้นฐาน แต่ได้มีการปรับปรุงเพื่อแก้ไขปัญหาเช่นอคติด้านลบและประสิทธิภาพไม่ดีในชุดข้อมูลบางชุด ตัวประมาณการนี้มีพื้นฐานจากแนวคิดว่าหากไม่มีข้อมูลใหม่ ราคาจะกระเด้งระหว่างบิดและถาม สมมติว่ามีความน่าจะเป็นเท่าเทียมกันของการซื้อที่เริ่มต้นและการขายที่เริ่มต้น

ประโยชน์การใช้งาน

1. การระบุแนวโน้มอย่างเป็นวัตถุประสงค์ - ไม่มีเส้นแนวโน้ม ไม่มีการเดา คณิตศาสตร์กำหนดระบอบ

2. ปรับตัวตามความผันผวน - ปรับอัตโนมัติตามสภาพที่เปลี่ยนแปลงโดยใช้ความผันผวนแบบ Parkinson

3. โซนเข้าอย่างชัดเจน - ระดับ VWAP ของระบอบช่วยระบุพื้นที่ดึงกลับและเพิ่มตำแหน่งได้อย่างชัดเจน

4. ขอบเขตระบอบที่กำหนดชัดเจน - รู้แน่ชัดว่าโมเมนตัมเริ่มและสิ้นสุดเมื่อใด

5. ความเข้ากันได้หลายกรอบเวลา - การทำให้เป็นมาตรฐานแบบ basis-point ทำให้พฤติกรรมสม่ำเสมอบนแผนภูมิใดก็ได้

พื้นฐานเชิงปริมาณ

ผลตอบแทนแบบลอการิทึม

การใช้ผลตอบแทนแบบลอการิทึมช่วยให้สมมาตร ทำให้การวัดโมเมนตัมมีความแข็งแกร่งทางคณิตศาสตร์

Basis Points

การคำนวณทั้งหมดใช้หน่วย bps มาตรฐาน (1 bps = 0.01%) เพื่อความสม่ำเสมอข้ามสินทรัพย์

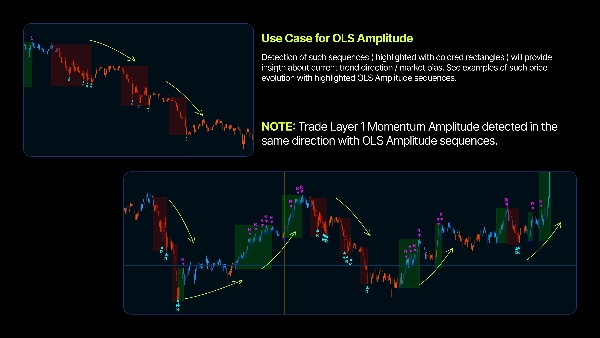

การตรวจจับการดึงกลับ

การเปลี่ยนแปลงโมเมนตัมถูกระบุผ่านการเคลื่อนไหวที่มีทิศทางแข็งแกร่งตามด้วยการเคลื่อนไหวสวนที่มีความหมาย (การกลับตัวรูปตัว V)

ปริมาณสังเคราะห์

ปริมาณสังเคราะห์ที่อิงจากช่วงและตัวแทนช่วยให้ความแม่นยำของ VWAP สำหรับสัญลักษณ์ใดๆ

⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽

เครื่องมือนี้มีไว้เพื่อการศึกษาและข้อมูลเท่านั้น ไม่ใช่คำแนะนำการลงทุน การซื้อขายมีความเสี่ยง และการขาดทุนอาจเกินเงินฝาก ผลการดำเนินงานในอดีตไม่รับประกันผลลัพธ์ในอนาคต คุณเป็นผู้รับผิดชอบแต่เพียงผู้เดียวสำหรับการตัดสินใจซื้อขายทั้งหมด ผู้สร้างไม่รับผิดชอบต่อความสูญเสียทางการเงินใดๆ ที่เกิดจากการใช้ตัวบ่งชี้นี้ โปรดทำการวิเคราะห์ของคุณเองเสมอก่อนการซื้อขาย

สรุป

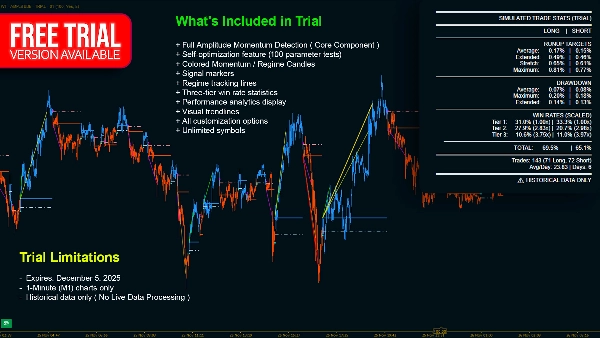

Key features include:

- **Regime Detection:** Pinpoints market entry and exit points for momentum trends.

- **Volatility Adaptation:** Uses Parkinson Volatility to self-tune sensitivity based on current market conditions, ensuring consistent performance across varying volatility.

- **Dynamic VWAP:** Calculates a volume-weighted average price specific to each trend regime, providing dynamic support and resistance levels for pullback and continuation entries.

- **Roll Spread Estimator:** Estimates bid-ask spreads to signal optimal re-entry points during trends.

- **Self-Optimization Module:** Automatically adjusts parameters without manual intervention.

The indicator operates by continuously tracking price extremes to measure swing amplitude, detecting significant reversals that exceed volatility-adjusted thresholds, and identifying momentum exhaustion when price progression stalls. It uses logarithmic returns and basis-point normalization for mathematically robust, cross-asset consistency. Synthetic volume calculations enhance VWAP accuracy across symbols.

This tool supports multiple markets including Forex, stocks, indices, commodities, and cryptocurrencies, and is compatible with various timeframes. It outputs visual signals and filters to assist traders in objective trend identification and clear entry zone determination.

รีวิวจากลูกค้า

5 | 75 % | |

4 | 25 % | |

3 | 0 % | |

2 | 0 % | |

1 | 0 % |