RollingCorrelation

インジケーター

48 ダウンロード数

バージョン 1.0、Mar 2026

Windows、Mac

登録日 16/01/2025

2.85M

取引数量

2.01K

獲得pips

312

無料インストール

説明

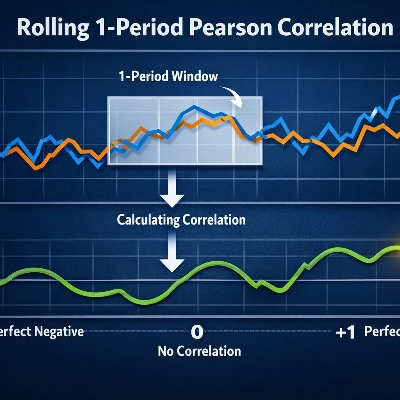

RollingCorrelationは、設定可能なウィンドウ内で各終値とその1バー遅れとの間のローリングピアソン相関を計算します。このインジケーターは[-1, 1]の範囲で値を返し、+1に近い値は強い正の自己相関(トレンド継続)を示し、-1に近い値は強い負の自己相関(振動または反転挙動)を示し、0に近い値はほとんどまたは全く線形自己相関がないことを示します。

動作原理 各バーごとに、指定されたPeriodウィンドウ(デフォルト20)にわたって終値の系列と1バーシフトした同じ系列とのピアソン相関係数を計算します。実装は標準の共分散/分散の公式を使用して、各バーごとに単一の相関値を算出します。

入力

- Period (int, デフォルト20):ローリングウィンドウ内のバー数。インジケーターは最初の値を計算するために少なくともPeriod+1バーが必要です。

出力

- Correlation (ライン):各バーのローリング相関値、範囲は[-1, 1]。

解釈と実用例

- +1に近い:価格は強い持続性を示し、最近の動きが継続する可能性が高い(トレンドフォローのシグナルに有用)。

- -1に近い:強い負の自己相関があり、価格はバーごとに反転することが多い(平均回帰戦術に有用)。

- 0に近い:ラグ1で一貫した線形関係がなく、ウィンドウ内の価格変動はランダムに見える。

- 典型的なシグナルパターン:閾値のクロス(例:>0.6または<−0.6)、相関の持続的な増減、価格と相関のダイバージェンス、または他のシステムからのエントリーのフィルタリング(トレンドエントリーには相関>0.5、反転セットアップには<−0.5が必要)。

トレーディングアイデア

- ボラティリティフィルター(ATR)と組み合わせて、低ボラティリティのノイズ時のシグナルを回避。

- トレンド指標(移動平均、MACD)と併用して、相関が正のときに方向性を確認。

- 相関が強く負で価格がサポート/レジスタンスレベルや極端なボリンジャーバンドにある場合、短期の平均回帰トリガーとして使用。

- 短時間足(例:M1〜M15)および短期間はスキャルピングに使用可能;長期間/時間足はスイング確認に適する。

推奨設定

- デフォルトのPeriod=20は出発点として良好。

- 短期:Period 8〜14(スキャルピング/日中取引)。

- 中期:Period 20〜50(スイング/トレンド確認)。

- 非常にノイズの多い銘柄ではPeriodを大きくしすぎず、非常に動きの遅い銘柄では小さくしすぎないように注意。

制限事項と注意点

- 値を計算するには少なくともPeriod+1バーが必要。

- ウィンドウ内の価格分散がゼロ(価格がフラット)である場合、相関の分母がゼロになる可能性があり、NaNまたは未定義の結果を生じることがある。適切なPeriod値を使用し、銘柄に十分な価格変動があることを確認してください。

- このインジケーターは線形のラグ1相関のみを測定し、非線形関係や複数バーのラグは検出しません。

- 単独のトレーディングシステムではなく、戦略内でフィルターや確認ツールとして使用するのが最適です。

ギャラリーに含める推奨例

- EURUSD H1、Period=20でトレンドフェーズ中の強い相関を示す例。

- BTCUSD 1H、振動挙動と負の相関期間を示す例。

- XAUUSD 15分、短いPeriodでのスキャルピング使用例。

概要

AIによる概要

RollingCorrelation is a technical indicator that calculates the rolling 1-period Pearson correlation of close prices over a configurable window, typically set to 20 bars. It measures the lag-1 autocorrelation of price data, producing values between -1 and +1. Values near +1 indicate strong positive autocorrelation, suggesting trend continuation, while values near -1 indicate strong negative autocorrelation, signaling oscillatory or reversal behavior. Values near zero imply little or no linear autocorrelation.

For each bar, the indicator computes the Pearson correlation coefficient between the series of close prices and the same series shifted by one bar within the specified period. This calculation uses standard covariance and variance formulas to generate a single correlation value per bar.

Traders can use this indicator to identify trend strength or potential reversals, applying threshold crossings or sustained changes in correlation as signals. It is useful for trend-following strategies when correlation is positive and for mean-reversion tactics when correlation is negative. The indicator can be combined with volatility filters and other trend indicators for confirmation. It supports various markets including Forex, stocks, indices, commodities, and cryptocurrencies, and is applicable across multiple timeframes from scalping (M1–M15) to swing trading.

The indicator requires at least Period+1 bars to compute values and is intended as a supplementary tool rather than a standalone trading system.

For each bar, the indicator computes the Pearson correlation coefficient between the series of close prices and the same series shifted by one bar within the specified period. This calculation uses standard covariance and variance formulas to generate a single correlation value per bar.

Traders can use this indicator to identify trend strength or potential reversals, applying threshold crossings or sustained changes in correlation as signals. It is useful for trend-following strategies when correlation is positive and for mean-reversion tactics when correlation is negative. The indicator can be combined with volatility filters and other trend indicators for confirmation. It supports various markets including Forex, stocks, indices, commodities, and cryptocurrencies, and is applicable across multiple timeframes from scalping (M1–M15) to swing trading.

The indicator requires at least Period+1 bars to compute values and is intended as a supplementary tool rather than a standalone trading system.

インジケーターのプロフィール

カスタマーレビュー

0.0

レビュー: 0

カスタマーレビュー

この商品にはまだレビューがありません。お使いになったことがある方は、ぜひレビューをお願いします。

ディスカッション

よくあるご質問

Forex

Signal

Scalping

Indices

Commodities

Crypto

Stocks

cTrader Storeで入手可能な取引ボット、インジケーター、プラグインなどの商品は、第三者の開発者が提供するものであり、情報と技術の取得のみを目的としてご利用いただけます。cTrader Storeはブローカーではなく、投資助言や個人的な推奨を行うことも、将来のパフォーマンスを保証することもありません。

この作成者の他の商品

価格

登録日 16/01/2025

2.85M

取引数量

2.01K

獲得pips

312

無料インストール