Opis

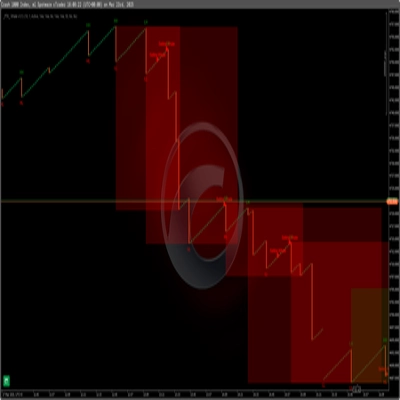

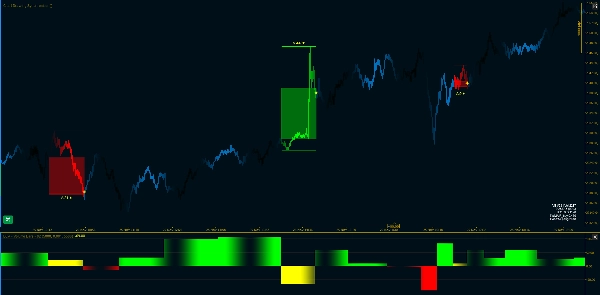

Tick Volume Bars to metoda próbkowania słupków oparta na informacji, która tworzy słupki na podstawie skumulowanej objętości osiągającej adaptacyjny próg. W przeciwieństwie do słupków opartych na czasie, Volume Bars dostosowują się do poziomów aktywności rynku, wykorzystując pomiary nierównowagi przepływu w czasie rzeczywistym.

Najlepsze dla: Traderów, którym zależy na całkowitym udziale i rozkładzie wolumenu.

Główna metryka: Tick Volume (V) - Całkowita aktywność rynku

Wersja 1.0

Użyj sekcji komentarzy, aby zapytać o więcej szczegółów

Dostępne sesje wideo z przewodnikiem po konfiguracji po zakupie

----------------------------------------------------------------------------------------------------------------------------------------

Główna koncepcja

----------------------------------------------------------------------------------------------------------------------------------------

Tradycyjne słupki czasowe: Stałe interwały (1 min, 5 min, itd.)

- Problem: Aktywność rynku zmienia się dramatycznie

- Ten sam okres czasu może zawierać 10 tików lub 10 000 tików

Volume Bars: Zmienne interwały oparte na wolumenie

- Rozwiązanie: Słupki kończą się, gdy zgromadzony wolumen jest wystarczający

- Dostosowuje się do aktywności rynku używając progu EWMA

----------------------------------------------------------------------------------------------------------------------------------------

Ramowy model matematyczny

----------------------------------------------------------------------------------------------------------------------------------------

1. Klasyfikacja tików (reguła tików) - Każdy tik jest klasyfikowany jako kupno lub sprzedaż na podstawie ruchu ceny.

2. Proporcja kupna EWMA - Śledzi bieżącą proporcję tików kupna za pomocą ważenia wykładniczego.

3. Obliczanie adaptacyjnego progu - Próg dostosowuje się na podstawie dominującego kierunku przepływu.

4. Akumulacja wolumenu - Śledzi skumulowane wolumeny kupna i sprzedaży.

5. Warunek zakończenia słupka - Słupek kończy się, gdy skumulowany wolumen osiąga adaptacyjny próg.

6. Obliczanie delty - Delta mierzy nierównowagę przepływu zleceń.

----------------------------------------------------------------------------------------------------------------------------------------

Odniesienia parametrów

----------------------------------------------------------------------------------------------------------------------------------------

Ustawienia podstawowe

- Oczekiwany rozmiar słupka E[T]: Docelowy wolumen na słupek

- EWMA Alpha: Współczynnik wygładzania

Tryb awaryjny

- Użyj awaryjnych słupków opartych na czasie: Włącz słupki oparte na czasie (włącz próbkowanie danych wolumenu na podstawie stałych interwałów czasowych)

- Minuty awaryjne: Niestandardowy interwał czasowy do próbkowania danych

Reset dzienny

- Reset dzienny: Włącz resetowanie obliczeń próbkowania wolumenu dla każdego nowego dnia / sesji

- Godzina resetu: Godzina resetu

- Minuta resetu: Minuta resetu

- Przesunięcie GMT: Przesunięcie strefy czasowej

Filtr wolumenu

- Włącz filtr wolumenu: Przełącz filtrację - wskaźnik wyświetli tylko przefiltrowane słupki wolumenu

- Minimalny wolumen: Minimalny próg wolumenu

Ustawienia wizualne

- Pokaż etykiety słupków wolumenu: Przełącz etykiety

- Pokaż markery dywergencji: Przełącz markery dywergencji

- Koloruj świece na wykresie: Przełącz kolorowanie wykresu

- Przezroczystość słupków: Przezroczystość OHLC słupków wolumenu

- Kolory byków/niedźwiedzi: Kolory słupków wolumenu

----------------------------------------------------------------------------------------------------------------------------------------

Bibliografia

----------------------------------------------------------------------------------------------------------------------------------------

- López de Prado, M. - Advances in Financial Machine Learning

- Rozdział o "Information-Driven Bars"

Podsumowanie

Key features include:

- Adaptive bar intervals based on volume rather than fixed time periods

- EWMA smoothing for threshold adjustment reflecting dominant market flow

- Optional fallback to time-based bars with customizable intervals

- Daily reset of volume sampling calculations with configurable reset time and timezone offset

- Volume filtering to display bars exceeding a minimum volume threshold

- Visual customization options such as volume bar labels, divergence markers, candle coloring, transparency, and color schemes for bullish/bearish bars

The indicator is designed for traders focused on total market participation and volume distribution across Forex, commodities, indices, and cryptocurrencies. It incorporates concepts from financial machine learning literature on information-driven bars.

Opinie klientów

5 | 100 % | |

4 | 0 % | |

3 | 0 % | |

2 | 0 % | |

1 | 0 % |

![Logo „Wyckoff Toolkit [Iridio Capital]”](https://cdn.ctrader.com/image/webp/8acfe6a1-6a8e-4578-9367-9df3af2b1801_27763)