Mô tả

TIB — Chỉ báo Thanh Cân Bằng Tick. Phát hiện Thông tin Thị trường Trước Khi Giá Di chuyển

Phiên bản 2.0

Sử dụng phần Bình luận để hỏi thêm chi tiết

Có sẵn cho Buổi Video với Hướng dẫn Cài đặt sau khi Mua

Thanh Cân Bằng Tick mang phân tích cấu trúc vi mô thị trường cấp độ tổ chức đến cTrader. Dựa trên nghiên cứu đột phá của Marcos López de Prado, được trình bày chi tiết trong cuốn sách của ông Advances in Financial Machine Learning, chỉ báo này lấy mẫu dữ liệu giá không theo thời gian hay khối lượng — mà theo sự xuất hiện của thông tin.

Ý tưởng Cốt lõi

Các thanh truyền thống (thời gian, tick, khối lượng) lấy mẫu thị trường một cách đồng đều, bỏ lỡ những khoảnh khắc quan trọng khi các nhà giao dịch có thông tin hành động. Thanh Cân Bằng Tick giải quyết điều này bằng cách phát hiện khi áp lực mua hoặc bán vượt quá mức dự kiến — báo hiệu sự hiện diện của các nhà giao dịch có thông tin và khả năng di chuyển giá trước khi thị trường đạt đến trạng thái cân bằng.

Cách Hoạt động

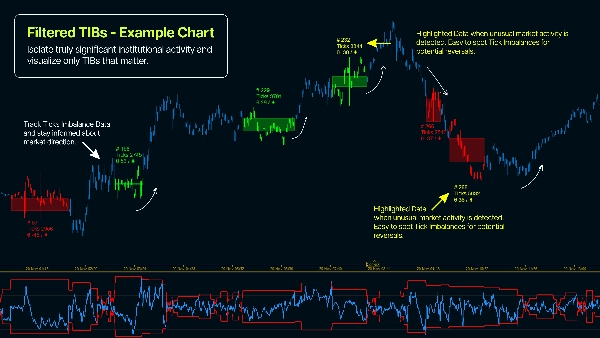

Chỉ báo áp dụng quy tắc tick để phân loại mỗi giao dịch là áp lực mua (+1) hoặc bán (-1). Sau đó, nó tích lũy các tick có dấu này cho đến khi sự mất cân bằng tích lũy (θT) vượt quá ngưỡng động được tính toán bằng Trung bình Di động Trọng số Mũ (EWMA). Ngưỡng dự kiến này thích ứng với điều kiện thị trường bằng cách phân tích xác suất lịch sử của tick mua so với tick bán. Khi ngưỡng bị vượt qua, một thanh TIB mới được tạo — mỗi thanh chứa lượng thông tin thị trường xấp xỉ bằng nhau, bất kể khối lượng hay thời gian đã trôi qua.

Các Tính năng Chính

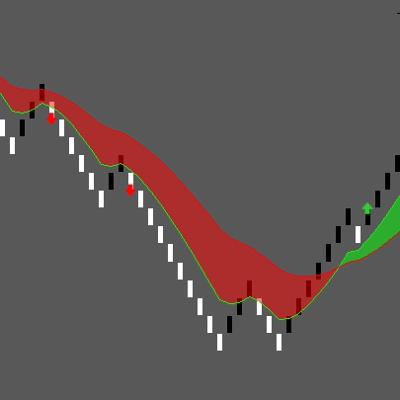

- Hiển thị trực quan thời gian thực sự mất cân bằng tích lũy so với ngưỡng động

- Tô màu nến biểu đồ theo thành viên TIB để tham chiếu trực quan nhanh

- Hiển thị TIB đang phát triển cho thấy thanh hiện tại đang hình thành trực tiếp

- Bộ lọc Min Ticks để chỉ hiển thị các thanh có ý nghĩa thống kê

- Cấu hình đầy đủ Kích thước Thanh Dự kiến và các tham số EWMA

- Bảng điều khiển theo dõi cường độ mất cân bằng và mật độ thông tin

Tại sao nên sử dụng Thanh Cân Bằng Tick?

- Lấy mẫu thường xuyên hơn trong các giai đoạn nhiều thông tin — nắm bắt biến động có thể hành động

- Phát hiện hoạt động giao dịch có thông tin trước khi giá đạt trạng thái cân bằng

- Giảm nhiễu từ các thành phần thị trường không có thông tin và dòng lệnh bán lẻ

- Đạt được các đặc tính thống kê tốt hơn (lợi nhuận giống phân phối Gaussian độc lập và đồng phân phối) so với lấy mẫu theo thời gian

- Áp dụng phương pháp tài chính định lượng đã được chứng minh được các nhà giao dịch tổ chức sử dụng

- Xác định thông tin bất đối xứng trong dòng lệnh — một chỉ báo đã được chứng minh về hướng giá

Hướng dẫn Cài đặt Thực tế cho Cấu hình Cơ bản ( ! )

- Áp dụng chỉ báo trên khung thời gian 1 phút (hoặc thấp hơn - sử dụng biểu đồ dựa trên tick)

- E[T] - Nhập số Tick Dự kiến mỗi thanh để lấy mẫu (bắt đầu với 1000)

- EWMA Alpha - [0,001 - 0,5], trong đó 0,001 sẽ cho kết quả ổn định nhất (về lý thuyết) trong khi 0,5 sẽ tạo TIB dựa trên dữ liệu gần đây hơn

- Mất cân bằng ban đầu - khuyến nghị 0,5 nhưng bạn có thể thử nghiệm (0,5 = mất cân bằng trung tính khi khởi tạo)

Tóm tắt

The indicator classifies each trade as buying (+1) or selling (-1) pressure using the tick rule and accumulates these signed ticks until a dynamic threshold—calculated via an Exponentially Weighted Moving Average (EWMA)—is exceeded. When this threshold is breached, a new Tick Imbalance Bar (TIB) is formed, each containing roughly equal market information regardless of elapsed time or volume.

Key features include real-time visualization of cumulative imbalance versus dynamic thresholds, candle coloring by TIB membership, live display of the developing bar, a minimum ticks filter for statistical significance, configurable expected bar size and EWMA parameters, and dashboard metrics tracking imbalance intensity and information density.

This approach enables more frequent sampling during high-information periods, reduces noise from uninformed trades, and provides better statistical properties than time-based sampling. It supports markets including Forex, indices, and cryptocurrencies, and is suitable for strategies such as scalping and breakout trading.

Đánh giá của khách hàng

5 | 100 % | |

4 | 0 % | |

3 | 0 % | |

2 | 0 % | |

1 | 0 % |

![Logo "Wyckoff Toolkit [Iridio Capital]"](https://cdn.ctrader.com/image/webp/8acfe6a1-6a8e-4578-9367-9df3af2b1801_27763)