Descrizione

Recensione completa – TrendPullback ATR Pro

Nome del bot: UltimateActivationAwareBot – TrendPullback ATR Pro

Mercato principale: US500 (CFD sull'indice S&P 500)

Leva di riferimento: 1:500

Stile: Trend-following con ritracciamenti profondi e gestione avanzata del rischio/posizione.

Hai bisogno di aiuto per ottimizzare questo cBot o vuoi idee di ottimizzazione personalizzate per il tuo broker, simbolo o timeframe?

1. Idea principale

TrendPullback ATR Pro è un sistema multi-filtro trend–pullback progettato per:

- operare con il trend strutturale (non contro di esso),

- aspettare ritracciamenti significativi invece di inseguire candele impulsive,

- adattarsi alla volatilità variabile usando ATR,

- evitare estremi prolungati usando RSI.

La logica:

- Struttura del trend tramite EMAs (20/50/200)

-

- Long: prezzo sopra EMA200 e EMA20 > EMA50 > EMA200

- Short: prezzo sotto EMA200 e EMA20 < EMA50 < EMA200

- Conferma del momentum tramite ADX + DI+/DI−

-

- ADX sopra una soglia minima (niente fasi piatte),

- DI+/DI− allineati con la direzione del trade.

- Profondità del pullback misurata in ATR

-

- Il prezzo deve ritracciare verso EMA20 di almeno

PullbackAtrK × ATR. - Questo filtra piccole discese rumorose.

- Il prezzo deve ritracciare verso EMA20 di almeno

- RSI come filtro di “salute”

-

- Evita di entrare in condizioni di ipercomprato/ipervenduto estremo senza alcuna normalizzazione.

- Trigger di ingresso

-

- o un incrocio sopra/sotto EMA20,

- o una rottura/rottura al di fuori della barra precedente.

🔎 Nota importante:

L'ottimizzazione e la validazione sono state effettuate principalmente su US500 con leva 1:500.

Ottenere risultati robusti su un indice azionario come US500 è molto più difficile rispetto all’oro (XAUUSD), che è comunemente più facile da ottimizzare e più soggetto a overfitting.

Questo bot è quindi stato tarato con gli indici come principale banco di prova, non solo in un ambiente “solo oro”.

2. Uso pratico e flusso di lavoro

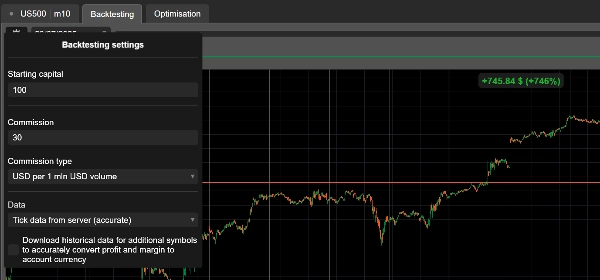

Passo 1 – Inizia sempre in demo

- Inizia con US500 M30 o H1.

- Usa RiskPerc ≈ 0,25–0,50% per trade.

- Punta ad almeno 3–6 mesi di dati storici in backtest, poi test in demo forward.

Passo 2 – Ottimizza a blocchi

Non modificare tutto in una volta. Lavora a strati:

- Filtri regime e trend (EMA, ADX, percentile ATR)

Assicurati che il bot eviti fasi ovvie di lateralità. - Logica di ingresso (pullback + trigger)

Verifica che gli ingressi avvengano dopo veri pullback, non a caso. - Gestione del trade (SL/TP, parziali, BE, trailing, Aggressivo)

Concentrati su multipli R e profilo di drawdown, non solo sul profitto netto.

Passo 3 – US500 vs Oro vs altri asset

- Per US500, intervalli di partenza tipici (da testare):

-

- AtrSLmult: 1,8–2,5

- AtrTPmult: 2,5–3,5

- PullbackAtrK: 0,20–0,35

- RiskPerc: 0,25–0,5

- Per oro (XAUUSD):

-

- la stessa logica funziona in linea di principio,

- ma ATR e scale di pip sono molto diverse.

→ esegui sempre ottimizzazione separata per strumento.

Passo 4 – Modalità Aggressiva

- AggressiveMode = true:

-

- disabilita TP parziale,

- attiva trailing solo dopo

TrailStartR × R.

- Adatto per:

-

- massimizzare i runner,

- trader a proprio agio con oscillazioni di equity.

- Non raccomandato se:

-

- non ti piacciono i drawdown,

- stai già usando leva alta/alto rischio per trade.

3. Suddivisione dei parametri con consigli d’uso

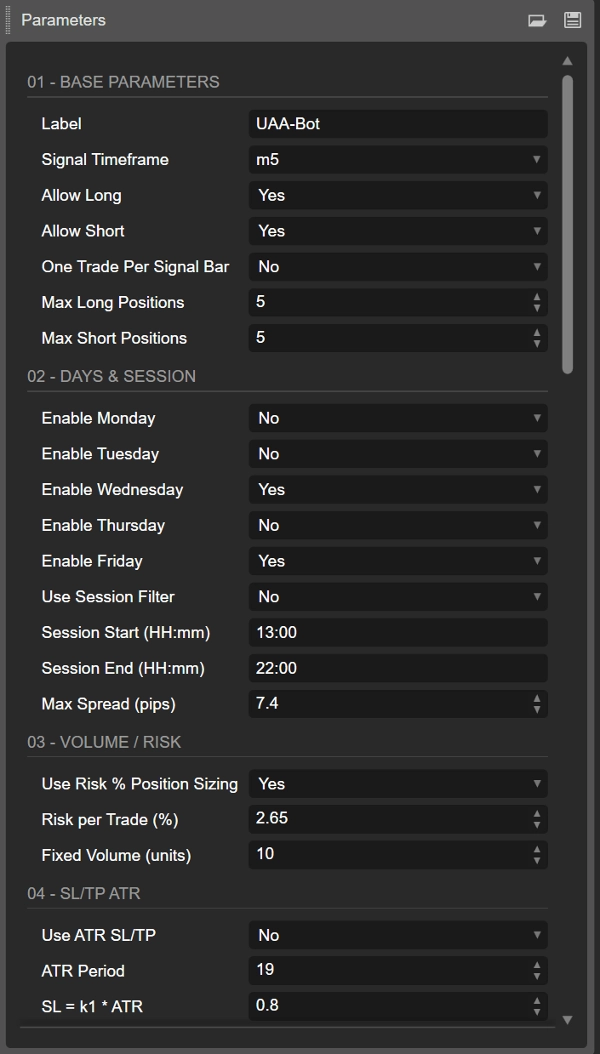

3.1. Base, giorni e sessione

- Label

Etichetta di gruppo per tutte le posizioni di questo bot; utile se usi più sistemi sullo stesso simbolo. - SignalTF

Timeframe che guida segnali e indicatori.

Consigliato: M30 o H1 su US500. - AllowLong / AllowShort

Puoi disabilitare un lato se i backtest mostrano forte asimmetria (ad esempio solo long sugli indici). - OneTradePerBar

True = comportamento più pulito, evita ingressi multipli sovrapposti su una singola barra. - Filtri Giorni & Sessione

-

- Abilita solo i giorni desiderati (lun–ven).

- Inizio/fine sessione = finestra temporale intraday (ora server).

- Utile per evitare periodi di bassa liquidità o overnight.

- MaxSpreadPips

Più rilevante per FX; comunque sicuro mantenere un limite massimo di spread anche per gli indici.

3.2. Volume / Gestione del rischio

- UseRiskPositionSizing = true

Consigliato: il bot usa SL in pips e saldo conto per calcolare la dimensione della posizione. - RiskPerc

-

- Conservativo: 0,25%

- Standard: 0,50%

Superare l’1% con leva 1:500 può essere molto aggressivo.

- FixedVolumeUnits

Usato solo seUseRiskPositionSizing = false.

Buono per test rapidi, ma meno robusto a lungo termine rispetto alla sizing basata sul rischio.

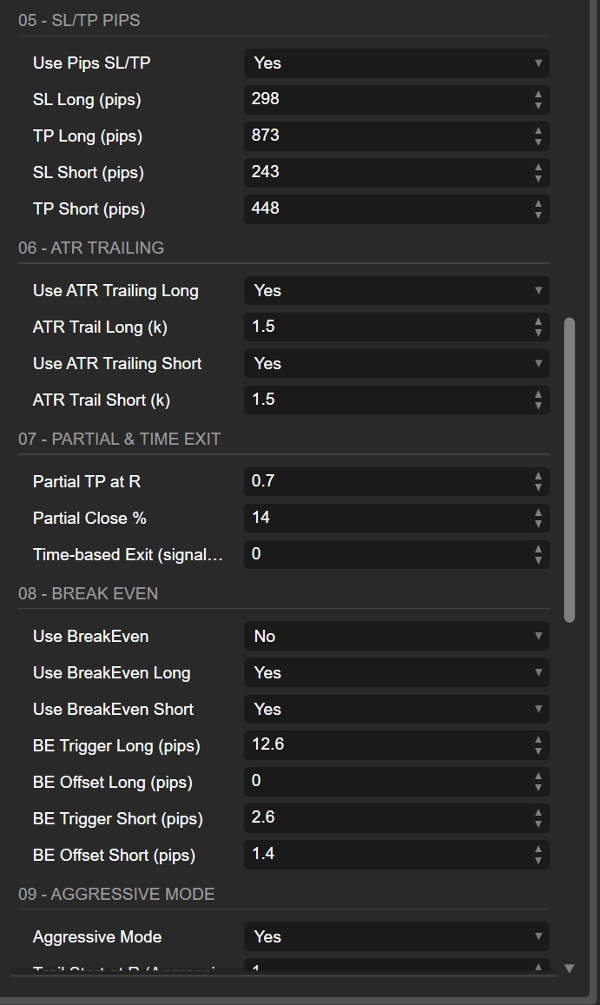

3.3. SL/TP: basati su ATR vs pips fissi

- UseAtrStops = true

SL/TP ATR si adattano alla volatilità; le stesse impostazioni funzionano in diversi regimi di volatilità. - AtrSLmult / AtrTPmult

-

- 2×ATR SL è un classico livello “dai un po’ di spazio, non assurdo”.

- 3×ATR TP dà circa ~1,5R se usi SL/TP puri.

Combina con parziali e trailing per più sfumature.

- UsePipsStops

Se abilitato, SL/TP basati su pips sovrascrivono ATR.

Usa solo se conosci il valore del pip e vuoi stop numerici fissi. - SlLongPips / TpLongPips – specifici per long

- SlShortPips / TpShortPips – specifici per short

Questa separazione è ottima se i tuoi test mostrano asimmetria (es. gli indici spesso si comportano diversamente su short di panico vs long più graduali).

3.4. Stop trailing ATR (long vs short)

- UseAtrTrailLong / AtrTrailLongMult

- UseAtrTrailShort / AtrTrailShortMult

Puoi:

- abilitare il trailing ATR solo per long o solo per short,

- usare moltiplicatori diversi: es. trailing più stretto sugli short se tendono a rimbalzare rapidamente.

Logica del moltiplicatore:

- 1,0–1,5 → trailing stretto; protegge rapidamente, ma taglia i vincitori presto.

- 2,0–3,0 → trailing largo; lascia respirare i trade, ma tollera ritracciamenti più profondi.

In Modalità Aggressiva, il trailing parte solo una volta che il profitto supera TrailStartR × R.

3.5. TP parziale e uscita basata sul tempo

- PartialAtR

Quanti R di profitto prima di una chiusura parziale.

1,0 è una scelta comune: blocca un guadagno a 1R, lascia correre il resto. - PartialPercent

30–60% è solitamente un buon intervallo. 50% è un default semplice. - MaxBarsInTrade

Numero massimo di barre di segnale per mantenere aperto un trade. -

- 0 = disattivato.

- Per M30, 50 barre ≈ diversi giorni; può essere usato come “timeout” per evitare che i trade si trascinino indefinitamente.

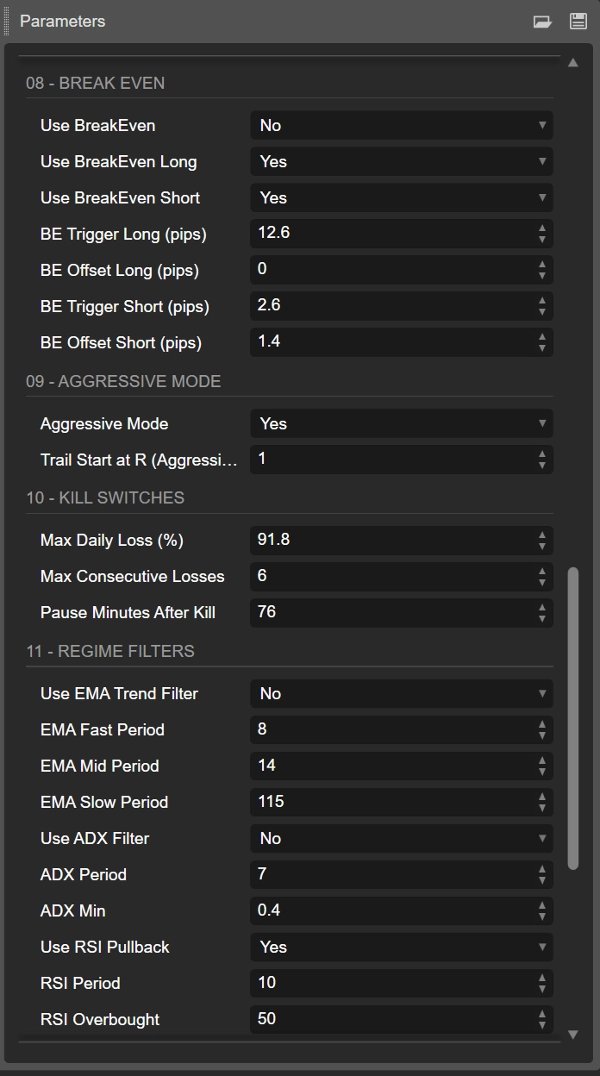

3.6. Break-even per lato (long / short)

- UseBreakEven, UseBreakEvenLong, UseBreakEvenShort

Interruttori master e per lato per la logica BE. - BeLongTriggerPips / BeShortTriggerPips

Profitto (in pips) richiesto prima di spostare lo SL a BE. -

- Troppo basso → vieni fermato continuamente a BE.

- Troppo alto → BE ha poco valore psicologico.

- BeLongOffsetPips / BeShortOffsetPips

Piccolo offset positivo aiuta a coprire spread + commissioni (es. 1–2 pips).

3.7. Modalità Aggressiva

- AggressiveMode

-

- disabilita TP parziale,

- attiva trailing solo dopo

TrailStartR × R.

- TrailStartR

Esempio: 1,5 o 2,0

Solo una volta che il trade è a +1,5R/2R il trailing SL inizierà a seguire il prezzo.

Usa questa modalità per ambienti più direzionali, con alta convinzione o rischio base per trade più basso.

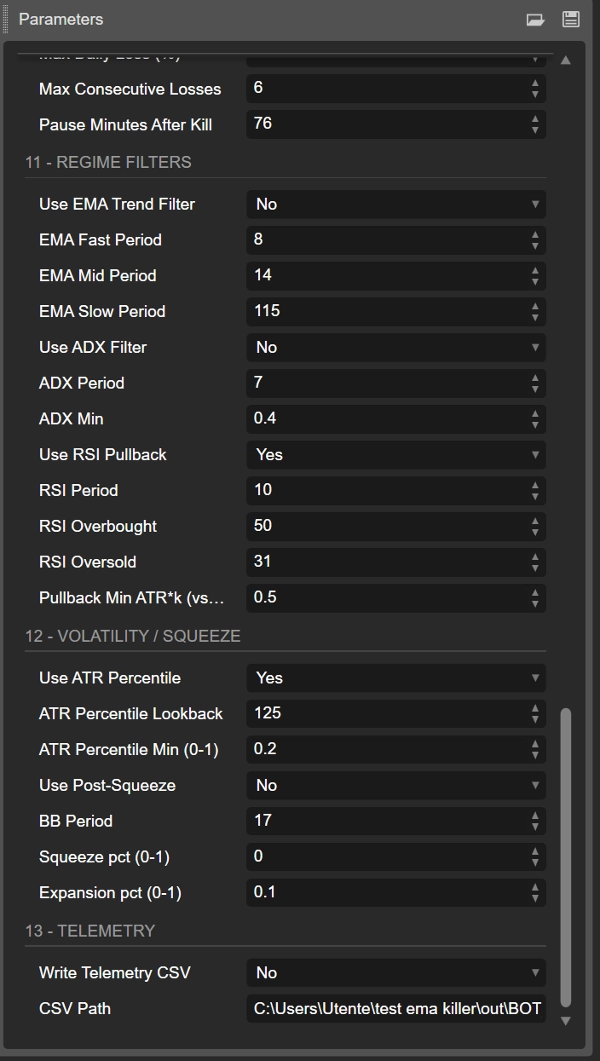

3.8. Filtri regime

- UseEmaTrend, EmaFastPeriod, EmaMidPeriod, EmaSlowPeriod

La pila EMA definisce il regime di trend. Disattivandola il sistema diventa più “sempre attivo” e generalmente più rumoroso. - UseAdx, AdxPeriod, AdxMin

ADX filtra le fasi di basso trend.

ADXMin tipico: 18–20+. - UseRsi, RsiPeriod, RsiOB, RsiOS

RSI previene ingressi quando il movimento è già a livelli estremi.

Il bot controlla anche la pendenza RSI (miglioramento rispetto alla barra precedente). - PullbackAtrK

Profondità minima del pullback rispetto a EMA20 in unità ATR.

Valori più alti → meno pullback ma più profondi.

3.9. Filtri volatilità e post-squeeze

- UseAtrPct, AtrPctLookback, AtrPctMin

Usa questo per operare solo quando l’ATR corrente è sopra una certa percentuale della storia recente.

Esempio: AtrPctMin = 0,6 → ignora il 40% più basso di volatilità tranquilla. - UsePostSqueeze, BbPeriod, SqueezePct, ExpansionPct

Classica logica “compressione Bollinger Band seguita da espansione”: -

- prima una compressione di volatilità (squeeze),

- poi un’espansione, dopo la quale il bot può operare.

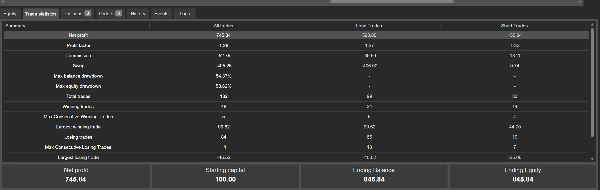

3 .10 . Telemetria

- WriteCsv, CsvPath

Se true, il bot registra lo stato in CSV (equity, PnL giornaliero, perdite consecutive, ecc.).

Perfetto per analisi esterne in Excel/Python, specialmente combinato con il Rolling Start Analysis per testare la robustezza da più date di inizio.

Riepilogo

Key features include:

- Trend identification via EMA (20, 50, 200) stacking to confirm market direction.

- Momentum confirmation using ADX and directional indicators (DI+/DI−).

- Pullback depth measured in ATR units to filter out insignificant retracements.

- Entry triggers based on price crossing EMA20 or breaking the previous bar.

- Advanced risk and position management with ATR-based stop loss and take profit levels.

- Optional aggressive mode that disables partial take profits and activates trailing stops after a defined profit threshold.

- Configurable trade management tools such as partial profit-taking, break-even stops, and time-based exits.

- Regime filters including volatility percentile and Bollinger Band squeeze/expansion logic to avoid low-volatility or sideways markets.

- Telemetry support for detailed trade logging and external analysis.

The bot is optimized primarily for US500 on M30 or H1 timeframes but can be adapted to other instruments like gold (XAUUSD) with separate parameter tuning. It is recommended to start testing on demo accounts with conservative risk settings before live deployment.

Recensioni dei clienti

5 | 100 % | |

4 | 0 % | |

3 | 0 % | |

2 | 0 % | |

1 | 0 % |