説明

Jurikスムージングには3つの段階があります:

第1段階 - 適応EMAによる予備スムージング:MA1 = (1-alpha)*Price + alpha*MA1[1];

第2段階 - カルマンフィルターによるもう一つの予備スムージング:Det0 = (Price - MA1)*(1-beta) + beta*Det0[1]; MA2 = MA1 + PR*Det0;

第3段階 - 独自のJurik適応フィルターによる最終スムージング:Det1 = (MA2 - JMA[1]) * (1-alpha)^2 + alpha^2 * Det1[1]; JMA = JMA[1] + Det1;

ここで: - Price - 価格系列 - alpha - 動的係数(以下で説明) - beta - 周期比率 = 0.45*(Length-1)/(0.45*(Length-1)+2) - PR - 位相比率:PR = Phase/100 + 1.5(もしPhase < -100ならPR=0.5、Phase > 100ならPR=2.5)。

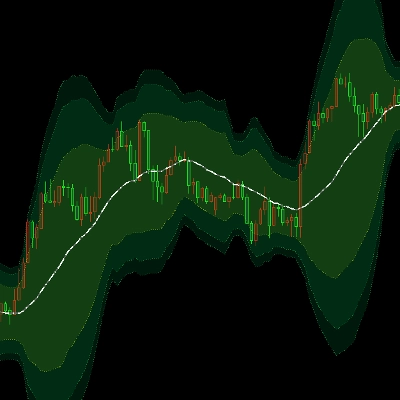

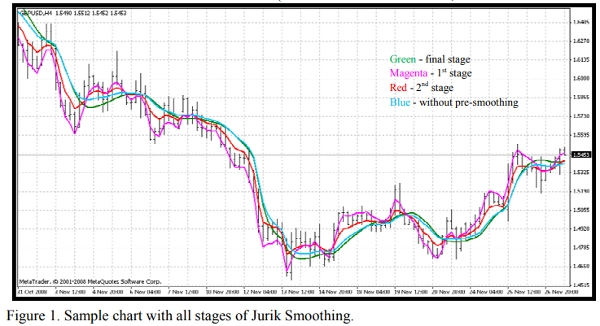

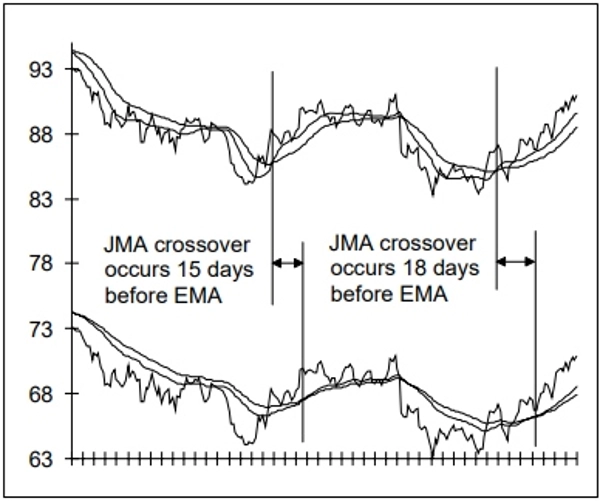

図1. Jurikスムージングの全段階を示すサンプルチャート。添付のインジケーターJurikFilter_v2を使い、FilterModeを変更することで各段階の結果(図1)を見ることができます:0 - 最終段階(JMA) 1 - 第1段階 2 - 第2段階 3 - 最終段階のみ(予備なし)スムージング。

動的係数は周期係数(beta)をべき乗(pow)したものです:

alpha = beta ^ Pow,

ここで: - pow = rVolty ^ pow1 - rVolty - 相対価格変動率 - pow1 - 以下の式による相対変動率のべき乗:pow1 = len1 - 2(もしpow1 < 0.5ならpow1 = 0.5)、

ここでlen1は追加の周期係数:len1 = Log(SquareRoot(len))/Log(2.0) + 2(もしlen1 < 0ならlen1 = 0)。

したがって、動的係数は相対価格変動率に基づいており、この種の価格フィルターに必要な適応性を提供しています。

相対価格変動率の式はrVolty = Volty/AvgVolty(もしrVolty > len1^(1/pow1)ならrVolty = len1^(1/pow1)、もしrVolty < 1ならrVolty = 1)、

ここで:

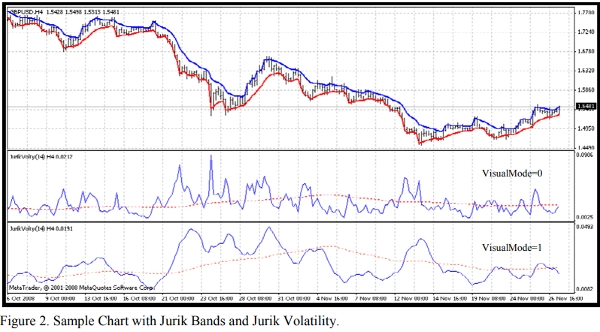

- Volty - いわゆるJurikバンド(VisualMode = 1)の計算に基づく価格変動率。

- AvgVolty - Jurikが複雑な計算アルゴリズムを使用する平均変動率:AvgVolty = Average(vSum,AvgLen),

ここで:

- vSum - (Volty - Volty[10])/10の増分和;

- AvgLen - 平均期間(Jurikは65を使用)。

私のJurikフィルターのバージョンでは、Jurikの複雑な平均化の代わりに単純平均を使用しています

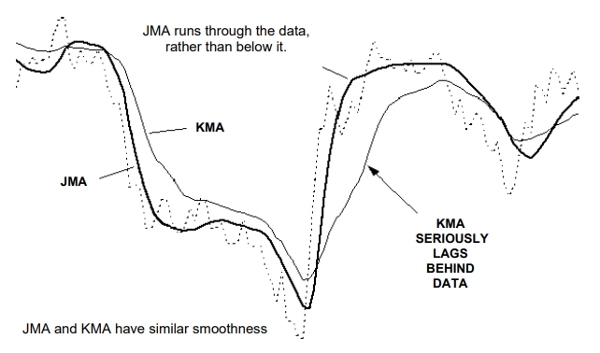

さらに、添付のインジケーターJurikVolty_v1(図2)でVolty(VisualMode=0)、vSum(VisualMode=1)、およびAvgVolty(赤の点線)の値を見ることができます。

価格変動率の式はVolty = Abs(del1)とAbs(del2)の最大値、もしAbs(del1) = Abs(del2)ならVolty = 0、

ここで: - del1 - 価格と上部バンドの距離 del1 = Price - UpperBand - del2 - 価格と下部バンドの距離 del2 = Price - LowerBand JurikバンドはBollinger、Keltner、Donchian、Fractalなどの既知の価格バンドとは異なります:もしdel1 > 0ならUpperBand = Price、そうでなければUpperBand = Price - Kv*del1 もしdel2 < 0ならLowerBand = Price、そうでなければLowerBand = Price - Kv*del2,

ここで: - Kv - 変動率の係数 Kv = bet ^ SquareRoot(pow2)。これらのバンドはWilderのパラボリックのようなトレンドフォロー指標の基礎になり得ることは容易にわかります。したがって、Jurik移動平均(JMA)のアルゴリズムにはほとんど不明瞭な部分がないことがわかります。

概要

カスタマーレビュー

5 | 0 % | |

4 | 100 % | |

3 | 0 % | |

2 | 0 % | |

1 | 0 % |