RollingCorrelation

مؤشر

48 التنزيلات

الإصدار 1.0، Mar 2026

Windows, Mac

منذ 16/01/2025

2.85M

حجم التداول

2.01K

الربح بالبيب

312

التثبيتات المجانية

الوصف

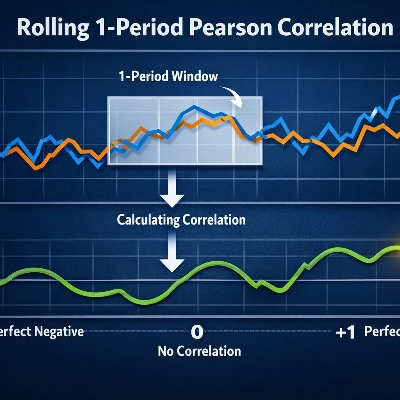

يقوم RollingCorrelation بحساب معامل الارتباط بيرسون المتحرك بين كل سعر إغلاق وتأخيره بمقدار 1 شريط خلال نافذة قابلة للتكوين. يعيد المؤشر قيمًا في النطاق [-1، 1]، حيث تشير القيم القريبة من +1 إلى ارتباط ذاتي إيجابي قوي (استمرار الاتجاه)، وتشير القيم القريبة من -1 إلى ارتباط ذاتي سلبي قوي (سلوك تذبذبي أو انعكاسي)، وتشير القيم القريبة من 0 إلى ارتباط ذاتي خطي قليل أو معدوم.

كيف يعمل لكل شريط، يحسب معامل ارتباط بيرسون بين سلسلة أسعار الإغلاق ونفس السلسلة معززة بمقدار شريط واحد عبر نافذة الفترة المحددة (الافتراضية 20). تستخدم التنفيذ صيغة التغاير / التباين القياسية لإنتاج قيمة ارتباط واحدة لكل شريط.

المدخلات

- الفترة (int، الافتراضية 20): عدد الأشرطة في النافذة المتحركة. يحتاج المؤشر إلى ما لا يقل عن Period+1 أشرطة لحساب القيمة الأولى.

المخرجات

- الارتباط (خط): قيمة الارتباط المتحرك لكل شريط، النطاق [-1، 1].

التفسير والاستخدام العملي

- قريب من +1: يظهر السعر استمرارًا قويًا — من المرجح أن تستمر التحركات الأخيرة (مفيد لإشارات متابعة الاتجاه).

- قريب من -1: ارتباط ذاتي سلبي قوي — غالبًا ما يعكس السعر من شريط إلى آخر (مفيد لتكتيكات العودة إلى المتوسط).

- قريب من 0: لا توجد علاقة خطية متسقة عند التأخير 1 — يبدو أن حركة السعر عشوائية خلال النافذة.

- أنماط الإشارة النموذجية: عبور العتبات (مثل، >0.6 أو <−0.6)، زيادات/انخفاضات مستمرة في الارتباط، تباعد بين السعر والارتباط، أو تصفية الإدخالات من أنظمة أخرى (تتطلب ارتباط > 0.5 لإدخالات الاتجاه، أو < −0.5 لإعدادات الانعكاس).

أفكار التداول

- الدمج مع مرشحات التقلب (ATR) لتجنب الإشارات خلال ضوضاء التقلب المنخفض.

- الاستخدام جنبًا إلى جنب مع مؤشرات الاتجاه (المتوسطات المتحركة، MACD) لتأكيد الاتجاه عندما يكون الارتباط إيجابيًا.

- الاستخدام كمحفز للعودة إلى المتوسط قصير الأجل عندما يكون الارتباط سلبيًا بشدة والسعر عند مستوى دعم/مقاومة أو نطاق بولينجر متطرف.

- يمكن استخدام الأطر الزمنية القصيرة (مثل M1–M15) والفترات الأقصر للتداول السريع؛ والفترات/الأطر الزمنية الأطول لتأكيد التأرجح.

الإعدادات الموصى بها

- الفترة الافتراضية = 20 تعمل جيدًا كنقطة بداية.

- قصير الأجل: فترة 8–14 (تداول سريع / داخل اليوم).

- متوسط الأجل: فترة 20–50 (تأرجح / تأكيد الاتجاه).

- تجنب تعيين فترة كبيرة جدًا على الرموز شديدة الضوضاء أو صغيرة جدًا على الأدوات ذات الحركة البطيئة جدًا.

القيود والملاحظات

- يتطلب ما لا يقل عن Period+1 أشرطة لحساب القيم.

- إذا كان تباين السعر داخل النافذة صفرًا (أسعار ثابتة)، قد يكون مقام الارتباط صفرًا — وهذا يمكن أن ينتج عنه نتائج NaN/غير معرفة. استخدم قيم فترة معقولة وتأكد من أن الأداة بها حركة سعر كافية.

- يقيس هذا المؤشر الارتباط الخطي عند التأخير 1 فقط؛ لا يكتشف العلاقات غير الخطية أو التأخيرات متعددة الأشرطة.

- ليس نظام تداول مستقل — يُفضل استخدامه كمرشح أو أداة تأكيد في استراتيجية.

أمثلة مقترحة للإدراج في المعرض

- EURUSD H1 مع Period=20 يظهر ارتباطًا قويًا خلال مرحلة اتجاهية.

- BTCUSD 1H يظهر سلوكًا تذبذبيًا وفترات ارتباط سلبية.

- XAUUSD 15m يظهر استخدام التداول السريع مع فترة قصيرة.

الملخص

ملخص الذكاء الاصطناعي

RollingCorrelation is a technical indicator that calculates the rolling 1-period Pearson correlation of close prices over a configurable window, typically set to 20 bars. It measures the lag-1 autocorrelation of price data, producing values between -1 and +1. Values near +1 indicate strong positive autocorrelation, suggesting trend continuation, while values near -1 indicate strong negative autocorrelation, signaling oscillatory or reversal behavior. Values near zero imply little or no linear autocorrelation.

For each bar, the indicator computes the Pearson correlation coefficient between the series of close prices and the same series shifted by one bar within the specified period. This calculation uses standard covariance and variance formulas to generate a single correlation value per bar.

Traders can use this indicator to identify trend strength or potential reversals, applying threshold crossings or sustained changes in correlation as signals. It is useful for trend-following strategies when correlation is positive and for mean-reversion tactics when correlation is negative. The indicator can be combined with volatility filters and other trend indicators for confirmation. It supports various markets including Forex, stocks, indices, commodities, and cryptocurrencies, and is applicable across multiple timeframes from scalping (M1–M15) to swing trading.

The indicator requires at least Period+1 bars to compute values and is intended as a supplementary tool rather than a standalone trading system.

For each bar, the indicator computes the Pearson correlation coefficient between the series of close prices and the same series shifted by one bar within the specified period. This calculation uses standard covariance and variance formulas to generate a single correlation value per bar.

Traders can use this indicator to identify trend strength or potential reversals, applying threshold crossings or sustained changes in correlation as signals. It is useful for trend-following strategies when correlation is positive and for mean-reversion tactics when correlation is negative. The indicator can be combined with volatility filters and other trend indicators for confirmation. It supports various markets including Forex, stocks, indices, commodities, and cryptocurrencies, and is applicable across multiple timeframes from scalping (M1–M15) to swing trading.

The indicator requires at least Period+1 bars to compute values and is intended as a supplementary tool rather than a standalone trading system.

ملف تعريف المؤشر

تقييمات العملاء

0.0

التقييمات: 0

تقييمات العملاء

لا توجد تقييمات لهذا المنتج حتى الآن. هل جرَّبته بالفعل؟ كن أول من يخبر الآخرين!

مناقشة

الأسئلة الشائعة

Forex

Signal

Scalping

Indices

Commodities

Crypto

Stocks

يتم توفير المنتجات المتاحة من خلال cTrader Store، بما في ذلك روبوتات التداول والمؤشرات والإضافات، من قبل مطوري الطرف الثالث وإتاحتها لأغراض الوصول المعلوماتي والفني فقط. cTrader Store ليس وسيطًا ولا يقدم نصائح استثمارية أو توصيات شخصية أو أي ضمان للأداء المستقبلي.

المزيد من هذا المؤلف

السعر

منذ 16/01/2025

2.85M

حجم التداول

2.01K

الربح بالبيب

312

التثبيتات المجانية