Penerangan

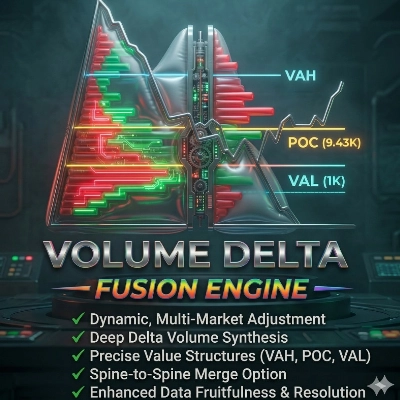

📊 NILAI JANGKAAN VPOC MONTE CARLO

https://chartshots.spotware.com/c/69c558e2c68df

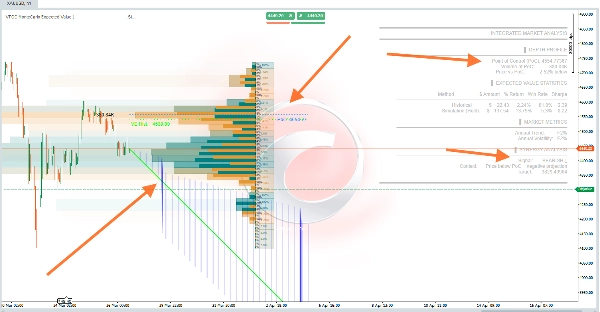

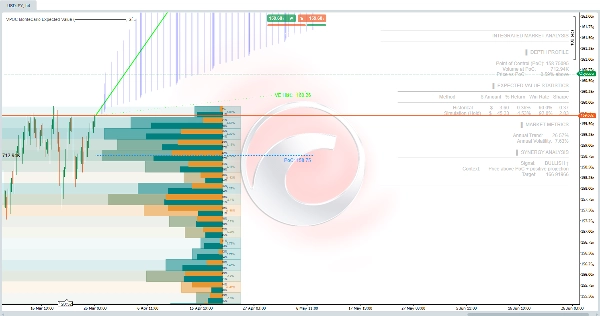

Analisis Pasaran Terpadu: Profil Isipadu + Unjuran Statistik 🎯

🎯 APAKAH IA?

Nilai Jangkaan VPOC Monte Carlo adalah penunjuk analisis kuantitatif yang menggabungkan dua metodologi perdagangan profesional:

- Profil Kedalaman Pasaran (VPOC) - Mengenal pasti di mana isipadu benar-benar tertumpu 🏦

- Simulasi Monte Carlo - Meramalkan senario masa depan berdasarkan kebarangkalian statistik 📈

Hasilnya adalah sistem analisis yang memberitahu anda di mana wang berada (Titik Kawalan) dan ke mana ia mungkin pergi (Nilai Jangkaan yang dijangka) 🧠

⚙️ BAGAIMANA IA BERFUNGSI?

Modul 1: Profil Kedalaman (VPOC) 📊

Penunjuk menganalisis 200 bar terakhir (boleh dikonfigurasikan) dan mengagihkan isipadu merentasi 30 tahap harga. Ia mengira:

- Titik Kawalan (PoC): Harga dengan isipadu dagangan tertinggi - mewakili konsensus pasaran di mana pembeli dan penjual paling aktif ⚖️

- Delta: Perbezaan antara tekanan pembelian dan penjualan pada setiap tahap 🔄

- Heatmap: Visualisasi tumpuan aktiviti 🔥

Logiknya: Harga cenderung kembali ke arah PoC kerana di situlah kebanyakan kecairan tertunggak berada. Jika harga jauh dari PoC, terdapat kebarangkalian lebih tinggi untuk kembali 🔄

Modul 2: Unjuran Statistik (Monte Carlo) 🎲

Menggunakan simulasi stokastik (1,000 iterasi secara lalai) untuk meramalkan harga masa depan:

- Mengira trend sejarah aset dan volatiliti tahunan 📉📈

- Menjana laluan rawak menggunakan taburan normal (model gerakan Brownian geometri) 🌊

- Menganggarkan Nilai Jangkaan dengan jalur sisihan piawai (±1 sigma) 📏

Formula yang digunakan: - Drift setiap bar = Pulangan tahunan / hari dagangan 🧮

- Volatiliti setiap bar = Volatiliti tahunan / √hari ⚡

- Unjuran = Harga semasa × e^(jumlah drift + rawak normal × jumlah volatiliti) 🔢

Modul 3: Sinergi 🔗

Menggabungkan kedua-dua analisis untuk menghasilkan isyarat kontekstual:

Jadual

Syarat Isyarat Makna

BULLISH ↑ 🟢 Harga > PoC + Unjuran Positif Trend menaik disahkan oleh isipadu

BEARISH ↓ 🔴 Harga < PoC + Unjuran Negatif Trend menurun disahkan oleh isipadu

PELUANG ★ 💡 Harga < PoC + Unjuran Positif Kemungkinan pantulan dari sokongan isipadu

DIVERGENSI ⚠️ ⚠️ Harga > PoC + Unjuran Negatif Amaran kemungkinan pembalikan

📈 APAKAH IA DIGUNAKAN UNTUK?

✅ Kenal pasti tahap isipadu utama - PoC bertindak sebagai magnet harga 🧲

✅ Anggarkan kebarangkalian kejayaan - Peratusan senario menang dalam simulasi 🏆

✅ Nilai risiko/ganjaran - Nisbah Sharpe dan sisihan piawai yang dijangka 📊

✅ Sahkan arah perdagangan - Sinergi antara posisi relatif kepada PoC dan momentum statistik 🎯

✅ Sasaran unjuran - Tahap harga yang dijangka untuk tempoh pegangan yang ditetapkan 🎯

🎮 KONFIGURASI DAN PENGGUNAAN

Parameter Utama:

Jadual

Kumpulan Parameter Lalai Penerangan

Tempoh Analisis Profil Kedalaman 200 bar Sejarah untuk mengira profil isipadu

Tahap Harga 30 Resolusi profil (lebih banyak tahap = lebih terperinci) 🔍

Offset Mendatar 5 Kedudukan profil pada carta 📏

Tempoh Operasi Maksimum Unjuran Statistik 252 bar Horizon masa unjuran ⏱️

Modal Dilaburkan $1,000 Asas untuk pengiraan wang 💰

Simulasi 1,000 Bilangan laluan rawak (lebih banyak = lebih tepat, lebih perlahan) 🔄

Kadar Bebas Risiko 5% Untuk pengiraan Nisbah Sharpe 📉

Strategi Sejarah Gunakan TP/SL Tidak Aktifkan untuk simulasi dengan sasaran tetap 🎯

Cara Mentafsir Jadual Keputusan:

plain

Salin

STATISTIK NILAI JANGKAAN

┌──────────────┬─────────┬─────────┬─────────┬────────┐

│ Kaedah │ $ Jumlah│ % Pulangan│ Kadar Menang│ Sharpe │

├──────────────┼─────────┼─────────┼─────────┼────────┤

│ Sejarah │ -$19.56 │ -1.96% │ 47.2% │ -1.24 │

│ Simulasi │ -$54.05 │ -5.40% │ 21.4% │ -4.95 │

└──────────────┴─────────┴─────────┴─────────┴────────┘

- Sejarah: Purata prestasi perdagangan serupa yang lalu 📜

- Simulasi: Purata hasil daripada 1,000 simulasi Monte Carlo 🎲

- Kadar Menang: Peratusan senario dengan hasil positif ✅

- Sharpe: Pulangan disesuaikan risiko (lebih besar daripada 1 adalah baik, negatif adalah buruk) 📈

🖼️ Elemen Visual pada Carta

Jadual

Elemen Warna Makna

Profil isipadu Gradasi oren/biru Tumpuan aktiviti mengikut tahap harga 🎨

Garis PoC Titik biru Titik Kawalan yang dijangka ke masa depan 🔵

Garis unjuran EV Hijau/Magenta Trajektori harga yang dijangka 🟢🔴

Jalur ±1σ Garis putus-putus putih Julat keyakinan 68% 📊

Garis EV sejarah Garis putus-putus hijau Nilai jangkaan berdasarkan data sejarah 🟢

Zon unjuran Isian biru telus Kawasan kebarangkalian antara jalur 🔵

⚠️ PENTING - Had

- Bukan isyarat beli/jual - Ia adalah alat analisis probabilistik 🛠️

- Simulasi Monte Carlo menganggap taburan sejarah kekal (tidak meramalkan peristiwa angsa hitam) 🦢❌

- PoC adalah dinamik - Mengira semula pada setiap bar baru 🔄

- Memerlukan sejarah yang mencukupi - Minimum 252 bar untuk unjuran yang boleh dipercayai 📊

- Mata wang kripto - Penunjuk menyesuaikan secara automatik kepada 365 hari dagangan tahunan berbanding 252 untuk pasaran tradisional 🪙

💡 Strategi Penggunaan yang Disyorkan

- Cari PELUANG ★ 💡 - Harga di bawah PoC tetapi dengan unjuran positif (mungkin dinilai rendah)

- Sahkan dengan Kadar Menang > 50% - Kebarangkalian kejayaan statistik yang lebih tinggi ✅

- Elakkan DIVERGENSI ⚠️ ⚠️ - Harga dinilai terlalu tinggi berbanding isipadu sebenar

- Gunakan PoC sebagai rujukan - Hentian atau sasaran sekitar tahap kecairan ini 🎯

- Bandingkan Sejarah vs Simulasi - Jika berbeza dengan ketara, rejim pasaran sedang berubah 🔄

Ringkasan

Using Monte Carlo simulations with default 1,000 iterations, it projects future price scenarios based on historical trends and volatility, applying a geometric Brownian motion model. This generates expected price trajectories with confidence bands (±1 standard deviation), estimating probabilities of success, risk-adjusted returns (Sharpe ratio), and potential target levels.

The combined analysis produces contextual signals such as Bullish, Bearish, Opportunity, and Divergence, based on price relation to PoC and projection direction. It supports various markets including Forex, stocks, commodities, indices, and cryptocurrencies, adjusting parameters like trading days accordingly.

Key configurable settings include analysis period, profile resolution, simulation count, and risk-free rate. Visual elements on the chart display volume profiles, PoC lines, expected value projections, and confidence intervals. The tool is designed for probabilistic market assessment and trade confirmation rather than direct buy/sell signals.

![Logo "[Stellar Strategies] Inside Bar with Signals"](https://cdn.ctrader.com/image/webp/1d9e8bfa-3b2c-4440-bb37-5856902008a7_30683)