Opis

Dynamiczna projekcja cen 📈🔮

https://chartshots.spotware.com/c/69d5304ea1cc1

Co to jest?

https://chartshots.spotware.com/c/69d52fb4b01cd

Dynamiczna projekcja cen to wskaźnik nakładkowy, który prognozuje statystycznie prawdopodobne przyszłe ścieżki cen za pomocą symulacji Monte Carlo i ocenia kierunkowe nastawienie przez klasyfikator prawdopodobieństwa Bayesa. Odpowiada na jedno pytanie: biorąc pod uwagę, jak ten aktyw się poruszał, dokąd statystycznie prawdopodobnie pójdzie dalej? 📊

https://chartshots.spotware.com/c/69d53010d38ce

Jak to działa ⚙️

Silnik 1 — Projekcja Monte Carlo 🎲

Wskaźnik analizuje niedawną historię cen i wyodrębnia logarytmiczne zwroty. Oblicza średni zwrot i jego odchylenie standardowe — uwzględniając zarówno dryf (tendencję) aktywa, jak i zmienność (chaotyczny ruch) 🌪️.

Uruchamia 200 symulowanych ścieżek cen (do 500) w przyszłość. Każda symulacja to "losowy spacer" oparty na rzeczywistym niedawnym ruchu. Z nich wskaźnik wyodrębnia 5 pasm percentylowych:

Pasmo

Znaczenie

95%

Ekstremum optymistyczne — tylko 5% symulacji poszło wyżej 🚀

75%

Górny prawdopodobny zakres — cena zakończyła powyżej tego w 25% symulacji 📈

50% (MD)

Projekcja mediany — statystyczne centrum wszystkich wyników 🎯

25%

Dolny prawdopodobny zakres — cena zakończyła poniżej tego w 25% symulacji 📉

05%

Ekstremum pesymistyczne — tylko 5% symulacji poszło niżej 📉🛑

Porada eksperta: Im szerszy wachlarz się otwiera, tym wyższa obecna zmienność 📢. Wąski wachlarz oznacza, że aktywo porusza się przewidywalnie 🧵.

Silnik 2 — Klasyfikator Bayesa 🧠

Niezależnie od projekcji, ten silnik klasyfikuje rynek jako byczy lub niedźwiedzi poprzez:

- Analizę wsteczną w oknie (domyślnie 500 słupków) 🔍.

- Pomiar relatywnej objętości i momentum dla słupków byczych vs. niedźwiedzich.

- Obliczenie, do którego profilu bieżący słupek pasuje lepiej, używając prawdopodobieństwa Gaussa ⚖️.

Wynikiem jest procentowe prawdopodobieństwo wygranej:

Prawdopodobieństwo

Interpretacja

> 70%

Wysoka pewność bycza ✅🟢

50–70%

Umiarkowane / niejasne ⚖️🟡

< 30%

Wysoka pewność niedźwiedzia ✅🔴

Elementy wizualne 🎨

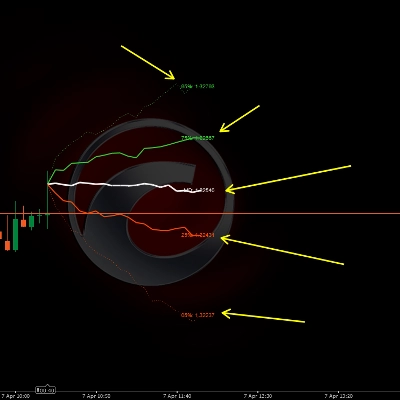

- Zielone linie (75%, 95%): Górne pasma projekcji — zakres byczy 🍏

- Biała linia (MD): Mediana prognozowanej ceny — najbardziej prawdopodobna ścieżka 🏁

- Pomarańczowe linie (25%, 05%): Dolne pasma projekcji — zakres niedźwiedzi 🍊

- Kropkowane linie zewnętrzne: Ekstrema 95% i 05% (granice niskiego prawdopodobieństwa) ⚠️

- Pełne linie wewnętrzne: 75%, 50%, 25% (strefa wysokiego prawdopodobieństwa) ✅

- Etykiety cenowe: Dokładna prognozowana cena dla każdego percentyla 🏷️

- Panel informacyjny (prawy górny róg): Prawdopodobieństwo wygranej Bayesa, cel mediany, relatywna objętość, kierunek sygnału 🖥️

Jak używać 📖

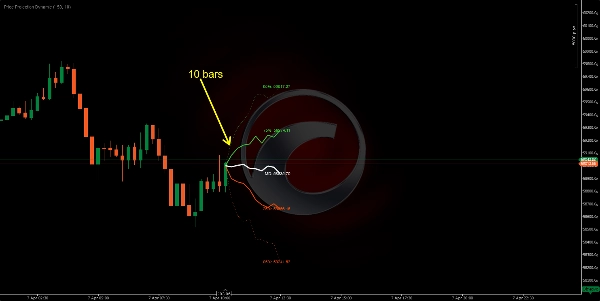

- Odczytaj kształt wachlarza 📢 — jeśli szybko się rozszerza, zmienność jest wysoka, a projekcje mniej pewne.

- Użyj linii mediany (MD) 🎯 jako najbardziej statystycznie prawdopodobnego przyszłego celu cenowego.

- Użyj pasm 75%/25% 📏 jako realistycznych górnych/dolnych celów dla transakcji.

- Użyj pasm 95%/05% 🛑 jako ekstremalnych granic — przydatnych do ustawiania stop lossów.

- Sprawdź panel Bayesa 🧠 — prawdopodobieństwo powyżej 70% lub poniżej 30% dodaje przekonania co do kierunku.

- Połącz oba silniki 🤝 — jeśli linia mediany nachyla się w górę I prawdopodobieństwo Bayesa jest > 70%, konfiguracja jest statystycznie silna.

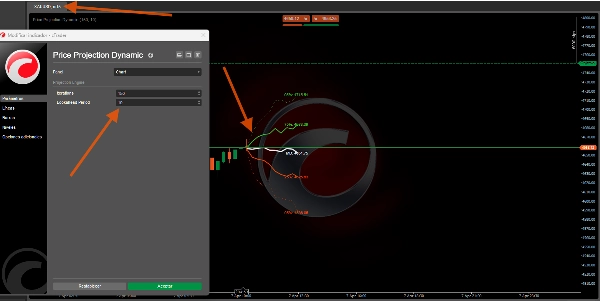

Kluczowe parametry ⚙️

Parametr

Co kontroluje

Wyższa wartość

Niższa wartość

Iteracje

Liczba symulowanych ścieżek

Gładsze pasma 🌊

Szybsze obliczenia ⚡

Wyprzedzenie

Odległość projekcji w przyszłość

Dłuższy horyzont 🔭

Krótszy, bardziej wiarygodny 🔍

Głębokość próbki

Niedawne słupki do analizy

Długoterminowe zachowanie 🐢

Tylko niedawne zachowanie 🐇

Okno klasyfikatora

Historia Bayesa

Stabilniejsze prawdopodobieństwo ⚖️

Bardziej reaktywne ⚡

Profil wskaźnika 📋

- Kategoria wskaźnika: Statystyka 📊

- Typ wyjścia: Wizualizacja i sygnały 🖼️

- Wymagania danych: Tylko słupki 📶

Zastrzeżenie ⚠️

Ten wskaźnik prognozuje prawdopodobieństwa statystyczne, a nie przewidywania 🔮. Symulacje Monte Carlo zakładają, że przyszłość będzie wyglądać jak niedawna przeszłość — to założenie zawodzi podczas wydarzeń czarnego łabędzia 🦢 lub luk cenowych wywołanych wiadomościami. Używaj jako ram probabilistycznych wraz z własnym zarządzaniem ryzykiem 🛡️.

Podsumowanie

Separately, the Bayesian classifier evaluates market sentiment by analyzing relative volume and momentum over a configurable window, providing a win probability percentage that indicates bullish or bearish confidence. Visual elements include color-coded projection bands (green for bullish, orange for bearish), a median price line, price labels for each percentile, and an info panel displaying Bayesian probability and other metrics.

Key adjustable parameters include the number of simulation iterations, projection horizon, sample depth of historical bars, and classifier window size. The indicator requires bar data with volume and outputs visual projections and directional signals. It is designed to offer a probabilistic framework for anticipating price movement based on recent market behavior, suitable for various symbols including BTCUSD, EURUSD, GBPUSD, XAUUSD, NAS100, and others.

Opinie klientów

5 | 0 % | |

4 | 100 % | |

3 | 0 % | |

2 | 0 % | |

1 | 0 % |

![Logo „[Stellar Strategies] Wave Trend Pro”](https://cdn.ctrader.com/image/webp/5f226fbb-245a-41cd-9cdd-b018257d5e6d_28617)