説明

標準偏差バンド付き機関投資家向けVWAPスイート

機関投資家が取引する場所で取引しましょう。Institutional VWAP Suiteは、ヘッジファンドやアルゴリズムデスクが世界中で使用する、あらゆる日中セッションにおける最も正確な「公正価値」ベンチマークを提供します。

機関投資家取引のベンチマーク

VWAPは単なる指標ではなく、出来高と価格の両方に基づいて、1日の間に証券が取引された平均価格です。これは大規模トレーダーがエントリー効率を判断するための主要なツールです。このスイートは標準のVWAPを強化し、ボラティリティバンド(標準偏差)を追加し、数学的な精度で買われ過ぎ・売られ過ぎの状態を識別できるようにします。

主な特徴

-

- 動的な日中アンカリング: 取引開始時またはカスタムセッション時間(例:ロンドンまたはニューヨークオープン)で計算をリセットし、特定の市場流動性に合わせることができます。

- 多層ボラティリティバンド:

-

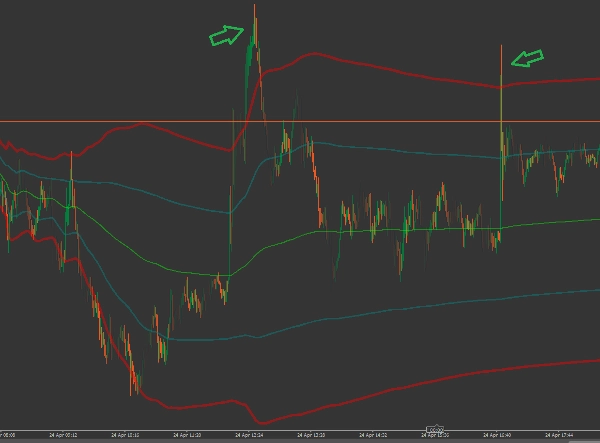

- バンド1(1標準偏差): 約68%の価格変動を捉え、トレンドフォローやプルバックに最適です。

- バンド2(2標準偏差): 95%の価格変動を捉え、市場の大きな疲弊や反転ポイントの特定に最適です。

- 真の機関投資家ロジック: 標準的な移動平均とは異なり、累積ティックボリュームを使用し、取引量の多い活動が低ボリュームのノイズよりも重視されます。

- 明確な視覚的階層: ゴールドのVWAP「基本」ラインと色分けされた偏差バンドを備え、チャートの読みやすさを即座に向上させます。

- ユニバーサル互換性: 出来高加重価格が重要なインデックス(DAX、NASDAQ)、FX、コモディティの取引に不可欠です。

取引戦略

-

- プルバック: トレンド市場では、価格がゴールドVWAPラインに戻るのを待ち、トレンド方向への高確率エントリーを狙います。

- 平均回帰: 価格が赤い点線バンド(上部/下部バンド2)に触れたり超えたりした場合、統計的に過剰に伸びています。VWAPに向けた反転を狙いましょう。

- セッション開始: 開始時間を「08:00」または「09:00」に設定し、欧州または米国市場オープンの特定の出来高プロファイルを捉えます。

パラメーター

-

- 日付開始から計算: 標準の00:00リセットか手動時間リセットを切り替えます。

- 開始時間(HH:MM): 「取引日」が正確にいつ始まるかを定義します(例:ロンドンオープンは08:00)。

- ビジュアルスタイル: VWAPおよび4つの偏差バンドすべての線の太さとスタイルを完全に調整可能です。

なぜこのスイートが必要なのか

VWAPなしで取引しているなら、「バリューエリア」を見逃しています。この指標は、市場の他の部分と比較してプレミアムで買っているのか割安で買っているのかを教えてくれます。これは、日中トレーダーがプロフェッショナルなセットアップを目指す上で最も重要なツールです。

「大物」と戦略を合わせましょう。今日、Institutional VWAP SuiteをcTraderチャートに追加してください。

概要

AIによる概要

Vwap Bands is an institutional-grade intraday trading indicator that combines the Volume Weighted Average Price (VWAP) with multi-tiered standard deviation bands to provide a precise "fair value" benchmark. VWAP calculates the average price of a security weighted by volume throughout the trading day, serving as a key reference for large-scale traders to assess entry efficiency.

This suite enhances standard VWAP by adding two volatility bands: Band 1 (1 standard deviation) captures about 68% of price action, useful for trend-following and pullbacks; Band 2 (2 standard deviations) covers 95% of price action, highlighting potential market exhaustion and reversal points. The calculation uses cumulative tick volume, emphasizing heavy trading activity over low-volume noise.

Key features include dynamic intraday anchoring with customizable session start times (e.g., London or New York open), a clear visual hierarchy with a gold VWAP line and color-coded deviation bands, and universal compatibility across indices (DAX, NASDAQ), Forex, and commodities markets.

Traders can apply strategies such as entering on pullbacks to the VWAP line, identifying mean reversion when price touches outer bands, and aligning session start times to capture specific market volume profiles. Visual styles and calculation parameters are fully adjustable to fit individual trading preferences.

This suite enhances standard VWAP by adding two volatility bands: Band 1 (1 standard deviation) captures about 68% of price action, useful for trend-following and pullbacks; Band 2 (2 standard deviations) covers 95% of price action, highlighting potential market exhaustion and reversal points. The calculation uses cumulative tick volume, emphasizing heavy trading activity over low-volume noise.

Key features include dynamic intraday anchoring with customizable session start times (e.g., London or New York open), a clear visual hierarchy with a gold VWAP line and color-coded deviation bands, and universal compatibility across indices (DAX, NASDAQ), Forex, and commodities markets.

Traders can apply strategies such as entering on pullbacks to the VWAP line, identifying mean reversion when price touches outer bands, and aligning session start times to capture specific market volume profiles. Visual styles and calculation parameters are fully adjustable to fit individual trading preferences.

インジケーターのプロフィール

インジケーターのカテゴリー

サポート&レジスタンス

出力の種類

ビジュアル表示

フィルター

データ要件

バーのみ

サポート対象のシグナル

クロス

反転

トレンドの強さ

ボラティリティ

ラインタッチ

ラインブレイク

セッション開始レンジ

ブレイクアウト

カスタマーレビュー

5.0

レビュー: 1

5 | 100 % | |

4 | 0 % | |

3 | 0 % | |

2 | 0 % | |

1 | 0 % |

ディスカッション

よくあるご質問

Moving Average

VWAP

cTrader Storeで入手可能な取引ボット、インジケーター、プラグインなどの商品は、第三者の開発者が提供するものであり、情報と技術の取得のみを目的としてご利用いただけます。cTrader Storeはブローカーではなく、投資助言や個人的な推奨を行うことも、将来のパフォーマンスを保証することもありません。

この作成者の他の商品

価格

登録日 14/02/2025

10

販売